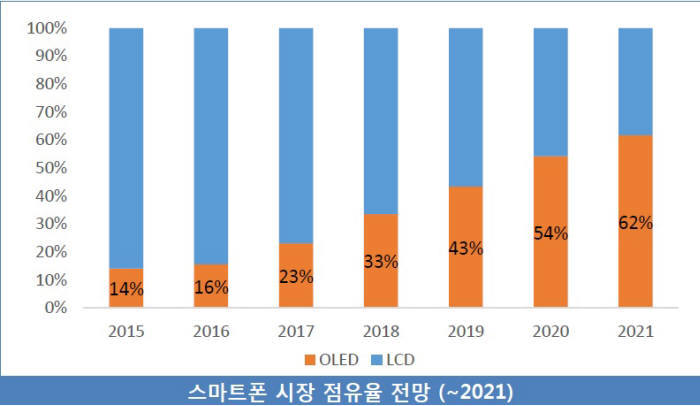

2016.11.30 ET News 来年の中級スマートフォン市場でリジッド有機EL(OLED)と低温ポリシリコン(LTPS)液晶(LCD)間の競争が本格化する見通しである。サムスンディスプレイが来年第1四半期からリジッドOLEDの設備増設ラインの稼動を開始する予定であるうえ、リジッドOLEDを量産するA1とA2のライン減価償却がある程度進んだからである。 30日、業界によると、サムスンディスプレイは今年にA2ラインに増設投資したリジッドOLED設備を来年初めから稼働して量産を開始する計画である。フレキシブルOLED投資規模に比べてそれほど大きくない。OLEDを普及型モデルでも市場で普及させる戦略の一環と見られる。 サムスンディスプレイが今年A2ラインに増設したリジッドOLEDへの製造能力が月約1万枚水準である。A2は今年は月産で約18万枚レベルを生産したが、来年からは月産で約19万枚に増える。フレキシブルOLED生産能力は3四半期で月産4万2000枚で、来年末では月産で約15万枚まで増えることに比べれば、投資規模が少ない。 しかし、A1とA2のライン減価償却がほぼ終わり、リジッドOLEDの歩留り上昇、生産量の拡大のための新たな工程技術の導入などを推進した結果、かなりの生産環境が安定した。サムスンディスプレイは相対的に技術の信頼性が低いフレキシブルOLEDラインでも歩留まりと生産量を高めるための新技術を試みている。歩留りと生産量が高くなると、生産コストは低くなる。リジッドOLEDが中級モデルから、普及型モデル市場に広がることができる基盤ができたとされる。 最近に中国のスマートフォンメーカーがデュアルエッジパネルを搭載した新製品を発表したが、フラッグシップモデルのほとんどにはリジッドOLEDパネルを搭載している。来年フレキシブルOLEDを搭載したiPhoneのが登場して、サムスンディスプレイの生産量が増えれば、中国メーカーがリジッドOLED搭載モデルを中級スマートフォンまで適用する可能性もある。 サムスン電子はすでにリジッドOLED搭載モデルを中級から普及型向けとした戦略をスタートしたものと見られる。フラッグシップモデルで、主に採用されたデュアルエッジOLEDパネルを中級機種のギャラクシーAシリーズにも搭載することにした。自然にギャラクシーシリーズでリジッドOLEDモデルは普及型に移動することになる。 このために、フラッグシップと中級機種のスマートフォン市場で採用されているLTPS LCDの地位を脅かす。 中小型LTPS LCDは、高解像度が強みである。上半期、中国のパネルメーカーがアモルファスシリコン(aSi)LCDラインをLTPSに転換する投資を計画したが、フレキシブルOLEDが急速に広がり、OLED基板の製造に必要な酸化(酸化物)技術への投資に転換したり、切り替えを検討している事例が多数発生した。 市場調査会社UBIリサーチは、世界のスマートフォン市場でOLEDが占める割合が、2015年に14%、2016年16%から2017年に23%、2018年33%に成長すると予測した。2020年にはスマートフォン市場の54%をOLEDが占めると予想している。 中小型OLEDパネル市場でフレキシブル向けの投資が今後は増えて、2021年には全体のOLEDスマートフォンのフレキシブル比重が約70%まで成長すると予測した。 <スマートフォン市場でのOLEDとLCDの割合予測(資料=UBIリサーチ)>