2025年5月29日 Display Daily

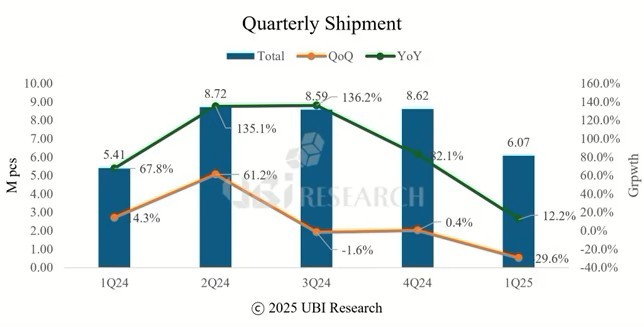

韓国のUBIリサーチによると、中大型ディスプレイ向けOLEDパネルの出荷量は第1四半期に12.2%増加した。これは、メーカーが車載アプリケーションおよびプレミアム家電の需要増に乗じたためだ。

売上金額は前年同期比で17.1%とさらに速いペースで増加し、ブランドが高品質製品にディスプレイを採用するにつれて、OLED技術のプレミアムな価格決定力を反映している。この成長は、世界のディスプレイ業界がサプライチェーンの圧力とアジアメーカー間の競争力学に直面している中で達成された。

業界の主要企業であるサムスンディスプレイとLGディスプレイは、ともに当四半期の中大型OLED出荷量で前年同期比の増加を記録した。中国のパネルメーカーは、過去数年間の積極的な拡張の後、市場シェアを安定させたとみられ、前年同期と比べて安定した業績を維持した。

車載セグメントが際立った業績を示し、OLEDパネル出荷量は2024年第1四半期の27万台から3倍の81万台に急増した。サムスンディスプレイがその先頭に立ち、出荷量は1年前のわずか10万台から54万台へと急増した一方、競合のLGディスプレイ、BOE、Everdisplayは以前のレベルを維持した。

車載分野の勢いは、電気自動車メーカーや従来の自動車メーカーが車内技術で競争する中で、プレミアムな車載ディスプレイへの広範な業界トレンドを反映している。中国のディスプレイメーカーであるTianmaもこの動きに加わり、車載OLEDパネルを積極的に推進し、顧客関係を拡大している。

UBIリサーチによると、車載OLEDの出荷量は2025年通年で300万台に達し、2024年の水準から20%増加すると予測している。同社は、ハイエンド車載ディスプレイの需要増加と、プレミアムブランドによるOLED技術の採用が、車載セグメントの継続的な拡大を推進するはずだと指摘した。

タブレットPCの出荷も成長に貢献したが、四半期ごとの勢いは鈍化した。第1四半期のタブレット向けOLED出荷量は195万台で、前四半期の220万台から減少した。LGディスプレイは、AppleのiPad Pro向けパネル生産再開の恩恵を受け、第4四半期に比べてタブレット出荷を倍以上に増やし、この傾向に逆行した。

モニターおよびTVセグメントも当四半期に増加を記録したが、ノートブックパネルの出荷量はわずかに減少した。アプリケーション全体の中での異なったパフォーマンスは、OLEDの採用が製品カテゴリと価格感度によって異なることを示している。