2023年5月8日 TrendForce

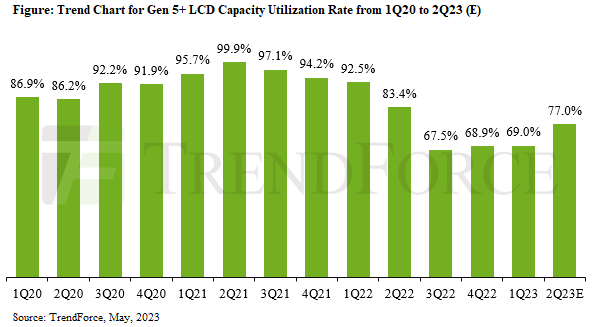

パネル市場は、新たな生産能力の継続的な追加とパンデミック後の需要の大幅な減速により、バランスが崩れています。これに対応して、パネルメーカーは2H22において稼働率を70%未満に引き下げることで在庫を効果的に削減してきました。最近のテレビパネルの需要の急増とテレビ価格の上昇により、2Q23におけるGen 5+ LCD生産ラインの稼働率(面積による計算)は77%まで上昇すると予想されています。ただし、LG DisplayがP6、P7、広州のLCD生産ラインを縮小した後でも、総出力はTrendForceの最新調査によれば昨年同期と比べて大幅に低くなるでしょう。

TrendForceはさらに、稼働率の現在の上昇は実際の注文による需要の増加によって推進されていると強調しています。その結果、稼働率の上昇とともに、LCD市場における健全な供給と需要のバランスが2Q23においても継続すると考えられています。パネルメーカーは、市場のバランスを維持するために、2H23全体を通じて慎重かつ適切な対応策を採る必要があります。

TVパネルの在庫は、半年以上の生産調整の結果、健全なレベルに達しています。1Q23では、中国のブランドが618ショッピングフェスティバルに向けて早期に在庫を確保し、需要を押し上げ、TVパネルの価格が予定よりも早く上昇しました。この上昇傾向は2Q23にも続くと予想されています。TrendForceによると、Gen 10.xの生産ラインの90%以上がTVパネル専用であると報告しており、稼働率はQoQで10%以上増加し、83.2%に達すると予測されています。

パンデミックの影響により、LCDモニターやノートブックパネルへの需要が急増し、ほとんどのパネルメーカーがTVの生産能力の一部をITプロジェクトに再割り当てせざるを得なくなりました。TVパネルへの需要の再浮上により、Gen 8.xの稼働率は成長しましたが、IT製品への需要の増加が限定的であったため、稼働率は1Q23と比較して7.6ポイント増加し、79.4%となりました。Gen 7.5およびそれ以前の生産ラインでは、スマートフォンパネル修理市場の需要の増加と1Q23と比較してわずかなITパネルの需要の増加により、稼働率は60%に上昇する見込みです。しかし、TrendForceは成長については保守的な見通しを維持しています。