2025年8月7日 WitDisplay

アメリカによる対中関税の影響が、世界のディスプレイ市場全体に悪影響を与えるとの見通しが強まっている。製品メーカーだけでなく、サプライチェーン全体にその影響が及ぶとする分析が示された。

2025年8月6日、ソウル・三成洞のCOEX展示場で開催された「2025ディスプレイ・ビジネスフォーラム」(主催:韓国ディスプレイ産業協会)において、調査会社SigmaIntelの社長リサ・リー氏が講演し、「関税の影響は長期的なものになる」と述べた。

リー氏は、2025年のディスプレイ需要が従来予測より2.3%減少し、2026年も同様の水準が続くと予測。アメリカ政府による高関税政策がディスプレイ産業のサプライチェーン再編を招き、その結果として製造コストの上昇と米国市場での需要低下が引き起こされると分析した。

現在、多くの企業が中国国内の生産ラインをメキシコやタイなど他国へ移転させており、このような供給網の再構築はディスプレイ産業にも広がりを見せている。これにより製造コストが上昇することが予想される。

「現時点では完成品メーカーが関税の重荷を背負っているが、いずれはそのコストが部材・素材のサプライヤーにも転嫁されることになる」とリー氏は述べた。現在、液晶パネルの約70%は中国で生産されているが、今後は後工程や材料の生産が他国へと移行する見通しだという。中国企業も、海外での生産拠点への投資を積極的に拡大しているという。

さらに、リー氏は中国と韓国のディスプレイメーカーの戦略を比較し、「中国企業は急速に台頭しており、市場シェアの拡大を通じて収益性を追求している。一方、韓国企業は収益性の維持に注力している」と分析。

具体的には、「BOE(京東方)は市場シェアを維持しながらも利益率を着実に伸ばしており、CSOT(華星光電)は利益率・シェアともに拡大傾向にある。これに対し、LGディスプレイは利益率は改善しているが市場シェアは低下、サムスンディスプレイはシェアを維持しているものの、収益性は悪化している」と述べた。

韓国のディスプレイ業界関係者らは、8.6世代のIT向け有機EL(OLED)パネルを含む新たなOLED投資が、今後の収益性を左右する重要なカギになると強調した。特に来年のOLED投資の方向性が、企業間競争の構図を大きく変える可能性があると見られている。

韓国の専門家Lee氏は、「現在、中国の8.6世代OLEDパネル工場は赤字状態にあり、この状況下での追加投資がどのような影響をもたらすかは不透明だ」と述べ、「来年はディスプレイ業界にとって競争の分岐点となる年になるだろう」と分析した。

さらにフォーラムでは、中国政府の支援を受ける中国企業による潜在的な買収に備えるべきだと企業に対して提言がなされ、大画面OLED市場におけるシェア確保のためには、企業と政府の連携が不可欠であると強調された。

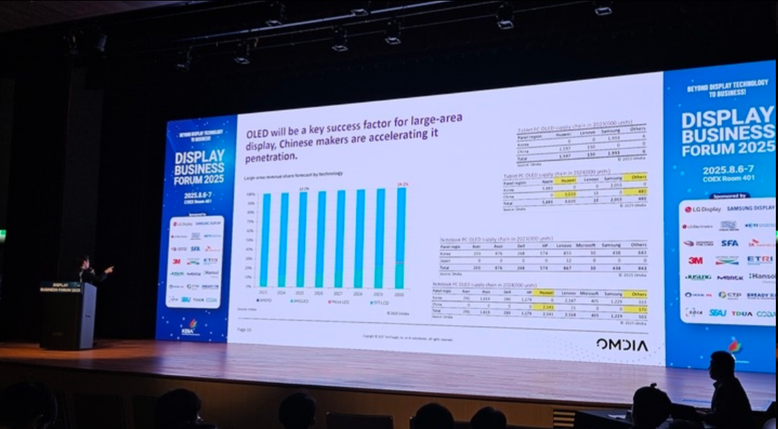

調査会社Omdiaのチョン・ユンソン(鄭允成)マネージングディレクターによれば、2025年には大型OLEDパネルの出荷量が前年比15.5%増、出荷面積も10.4%増加する見込みであり、市場の拡大が期待されている。

Omdiaの鄭永哲氏も分析を加え、韓国企業が大型ディスプレイ市場で依然として優位に立っており、特にディスプレイやタブレットを含むIT OLED分野で主導権を握っていると指摘。昨年はOLED搭載iPadの販売が振るわず、IT OLEDパネルの出荷が減少したが、今年は650万枚に達する見通しだという。

ただし彼は、中国企業がこの分野への進出を強化していると警告を発した。ゲーム需要の増加を背景に、韓国企業は大型OLEDディスプレイに注力しているが、中国メーカーも積極的に市場参入を狙い、各種デバイスメーカーにサンプルの提供を進めているという。

鄭氏は「サムスンディスプレイは昨年の70〜80万枚から、今年は150万枚への生産拡大を目指しており、LGディスプレイも80万枚の生産を計画している」と述べた一方で、「中国の華星光電や京東方(BOE)もサンプルレベルの製品を積極的に顧客にアピールしている」と付け加えた。

彼は個人の見解として、「大型ディスプレイ市場におけるOLEDのシェアを死守することが不可欠であり、中国企業の攻勢を食い止めるためには、政府の支援が必要不可欠だ」と述べた。中国は巨額の政府補助金を武器に、価格競争(価格戦争)を仕掛けているため、韓国もそれに対抗する体制が求められている。

Omdiaのデータによると、OLEDは現在、大型ディスプレイ市場の12.1%を占めており、2030年には24.1%と倍近くに成長する見通し。この成長市場でのシェア確保が、韓国企業の生き残りに直結している。

最後に鄭永哲氏は、「業界関係者の話によれば、中国メーカーの完成品価格は韓国企業よりも約30%安いとされており、これはLCD市場で世界シェアを拡大した際と同様の戦略だ」と指摘。「韓国はOLED技術で依然リードしているが、中国はすぐに追いつく可能性がある。だからこそ、韓国のディスプレイ産業の成功には、この成長市場でのシェアの維持が不可欠であり、政府と企業の緊密な協力が求められる」と強く訴えた。