出典:Quark Display|日付:2025年10月13日|記者:文涛

LCDの成長鈍化をタブレットとノートPCが補う

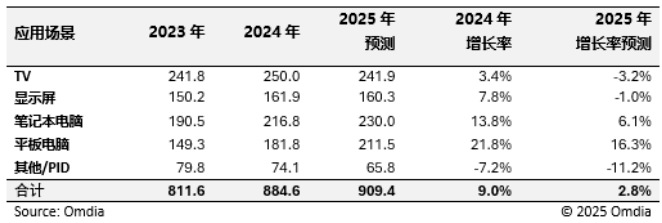

市場調査機関Omdiaの最新データによると、2025年に9インチ以上の大型ディスプレイの出荷量は前年比2.8%増となる見通しだ。

そのうち、大型LCDディスプレイの出荷量は前年比2.2%増の8億7,390万台に達する見込みであり、大型OLEDディスプレイは前年比19.0%増と、より高い成長が予測されている。

Omdiaによれば、LCDテレビとモニターの出荷量はそれぞれ前年比3.4%、1.8%の減少が見込まれているものの、タブレットとノートPC向けLCDの出荷がそれぞれ17.5%増、4.2%増と大きく伸び、テレビ・モニター分野の減少を補う形になるという。

一方、大型OLEDディスプレイの成長はモニターとノートPC向けがけん引しており、それぞれ前年比60.9%増と45.9%増が見込まれている。対照的に、タブレット向けOLEDの出荷は2.3%減少する見通しだが、OLEDテレビ向けディスプレイは3.1%の増加が予測されている。

地域別・メーカー別で明暗 韓国はOLED、中国はLCDで主導

Omdiaの分析では、地域戦略によって市場の分化が顕著に進行している。

LCD分野では、中国のパネルメーカーが新しい第8.6世代IPS LCD工場の生産能力を拡大し、IT向けディスプレイ市場でのシェア獲得を狙っている。一方、LG DisplayやSharpなどの他メーカーは、構造改革を通じて収益性の改善を図っている。

一方のOLED分野では、韓国メーカーがテレビ市場の伸び悩みを補うために、モニターやノートPCなどIT分野への拡張を進めている。この戦略により、高級タブレット市場での優位性を維持。全体としてタブレット向けOLEDの出荷は減少しているが、AppleやSamsungなど主要顧客向けの出荷は3.6%増を示している。

出荷量とシェアの詳細

LCD出荷量(地域別)

中国本土:67.6%、台湾:21.0%、韓国:8.1%

主要メーカー(LCD)

BOE:37.1%(首位)、TCL華星光電(China Star):16.8%、Innolux:11.4%

OLED出荷量(地域別)

韓国:83.7%(圧倒的首位)、中国本土:16.3%

主要メーカー(OLED)

Samsung Display:54.3%(首位)、LG Display:29.4%、EDO:13.9%

大型ディスプレイの総売上(地域別)

中国本土:83.7%、韓国:18.0%、台湾:14.7%

主要メーカー(売上シェア)

BOE:29.7%(首位)、China Star:20.2%、LG Display:12.4%

2025年は、中国がLCD市場を、韓国がOLED市場をそれぞれ主導する構図がさらに鮮明になりそうだ。IT機器向けディスプレイの需要増が市場全体を支える一方で、テレビやモニターなどの従来領域では依然として課題が残る。