2025年5月28日 The Elec

LGディスプレイの2024年の大型有機EL(OLED)ラインにおけるガラス基板投入能力は、前年比で28%増加した。しかし、これは液晶ディスプレイ(LCD)が好調でOLEDの需要も高かった2021年や2022年の水準には及ばない。

ガラス基板投入能力とは、実際に生産ラインに投入して生産できる原板の枚数を指す。投入能力は、ラインの稼働率調整によって設計基準生産能力を下回ることがある。

LGディスプレイが2024年の大型OLEDラインのガラス基板投入能力を月間13万3000枚と発表した。これは、同社が4月下旬に米国証券取引委員会(SEC)に提出した2024年事業報告書(Form 20-F)で明らかになったものだ。この数値は、LGディスプレイが大型OLEDを量産している坡州(パジュ)のOP1工場と広州OLED工場(CO)のガラス基板投入能力を合計したものである。一般的に業界では、LGディスプレイの大型OLED生産能力を月間18万枚と見ている。ガラス基板投入能力が生産能力を下回っているのは、ラインの稼働率を落としていると解釈できる。

LGディスプレイが1年前に米国証券取引委員会に提出した2023年事業報告書を総合すると、年間の大型OLEDラインのガラス基板投入能力は、2021年に月間17万5000枚、2022年に月間16万枚、2023年に月間10万4000枚、そして2024年に月間13万3000枚であった。2023年まで減少していたものが、2024年には28%反転して増加した。

坡州OP1工場のガラス基板投入能力は、2021年に月間8万6000枚、2022年に月間7万枚、2023年に月間3万9000枚、そして2024年に月間5万8000枚だった。広州OLED工場(CO)は、2021年に月間8万9000枚、2022年に月間9万枚、2023年に月間6万5000枚、そして2024年に月間7万5000枚であった。広州OLED工場の稼働率は坡州OP1工場より高かった。

LGディスプレイの大型OLEDガラス基板投入能力が、昨年は月間13万3000枚と前年比28%反転したが、LCD市場が好況だった2021年の月間17万5000枚に比べると76%にとどまった。2021年にはLGディスプレイの大型OLED出荷量が過去最大の770万台に達した。当時、新型コロナウイルス感染症による特需でテレビ需要が拡大し、LCD価格の上昇によりOLEDとLCDの価格差が縮まり、OLEDの需要もともに増加した。2021年にはLGディスプレイが全社レベルで年間黒字を記録した。LCD市場が上半期から冷え込み始めた2022年の大型OLEDガラス基板投入能力(月間16万枚)と比較しても、昨年の大型OLEDガラス基板投入能力(月間13万3000枚)は83%の水準だ。

今年はサムスン電子がLGディスプレイから購入するテレビ用OLEDの数量が増える可能性が高い。今年4月、サムスン電子のTV事業部長であるヨン・ソグ氏(社長)は「昨年は(OLED TVを)約140万台(出荷)し、今年はそれよりもはるかに多くの数量に増やすだろう」と明かした。ヨン社長は「今年はOLED TVのラインアップを42インチから83インチまで増やした」と述べ、「対外的な不確実性にもかかわらず、プレミアム市場は成長を続けており、OLED TVの比重を増やし続ける」と付け加えた。

LGディスプレイのチョン・チョルドン社長は3月の株主総会で、「大型(OLED)事業は、強化された顧客構造を基盤に超大型やゲーミングなどへの販売を拡大すると同時に、原価革新を推進し、今年は黒字構造に転換できるよう努める」と述べた。

LGディスプレイのApple製品向けOLEDラインのガラス基板投入能力は拡大した。LGディスプレイは坡州(パジュ)のAP4ラインでiPhone用OLEDの薄膜トランジスタ(TFT)バックプレーンを製造している。蒸着はE6ラインで行われる。第6世代ラインであるAP4ラインの投入能力は、2021年に月間3万1000枚、2022年に月間2万8000枚、2023年に月間4万5000枚、2024年には月間4万7000枚へと拡大した。iPad用OLEDのTFT工程を担当するAP5ラインの投入能力は月間1万7000枚だ。このラインは昨年2月から量産稼働を開始した。

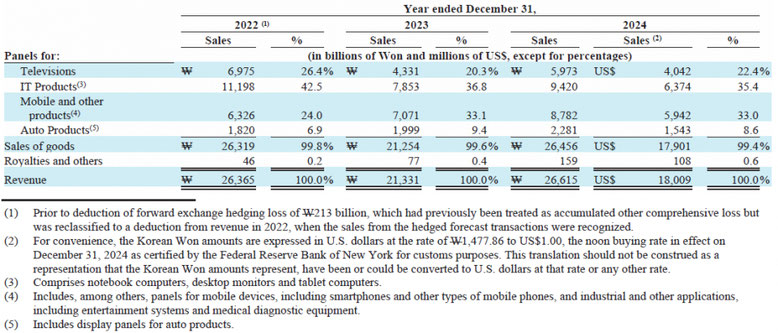

製品別の売上高で、車載ディスプレイは昨年から個別に集計されるようになった。2023年までは車載ディスプレイはiPhone向けOLEDなどのモバイル、その他の製品売上高と合算して集計されていた。昨年の車載ディスプレイ売上高(2兆2810億ウォン)は初めて2兆ウォンを突破した。iPhone向けOLEDなどのモバイル、その他の製品売上高は、2022年に6兆3260億ウォン、2023年に7兆710億ウォン、2024年に8兆7820億ウォンと増加した。

テレビ用OLED・LCDの売上高は、2022年に6兆9750億ウォン、2023年に4兆3310億ウォン、2024年に5兆9730億ウォンだった。LGディスプレイが具体的に明らかにしていないが、昨年のLGディスプレイのテレビ用LCD売上高は2兆ウォン前後と推定される。昨年のテレビ用OLED・LCD売上高5兆9730億ウォンから2兆ウォンを差し引いた約4兆ウォンがテレビ用OLEDの売上高だと考えられる。4月1日付けで広州LCD工場の運営権がLGディスプレイから中国のCSOTに移行したため、今年の第2四半期からはテレビ用LCDの売上は発生しない。