2025年6月19日 The Elec

液晶ディスプレイ(LCD)が5年以内に供給不足に転換するとの見通しが出た。供給不足でLCD価格が上昇すれば、ITおよびTV部門での有機EL(OLED)需要も増加する可能性がある。

市場調査会社カウンターポイントは16日(現地時間)、「LCD需要は2023年から2029年まで年平均4%増加する一方、生産能力は同期間に年平均1%の成長にとどまるだろう」と明らかにした。

面積基準のLCD需要は、2023年を底として2024年から2029年まで年平均4%成長すると予想された。LCDパネルメーカーの収益性も来年まで改善すると見込まれる。

コロナ禍(2020~2023年)の間も、2020年6月下旬から2021年上半期までLCD市場は特需を享受した。2020年上半期から在宅勤務や遠隔学習需要の拡大によりIT製品需要が増加し、主要国政府の景気刺激策によりLCD市場には「仮需要」が発生した。2021年下半期からLCD需要は急落し、2023年に底を記録した。

2023年の世界のLCD生産能力は、小規模工場の閉鎖により2%減少した。2024年のLCD生産能力は、シャープの10世代LCD工場の閉鎖にもかかわらず1%上昇した。

カウンターポイントは、「2023~2029年に韓国と日本のLCD生産能力は合計20%減少するが、中国の生産能力が18%増加するため、世界のLCD生産能力は年平均1%成長するだろう」と予測した。「2029年にはインドのLCD工場も稼働するだろう」という内容も付け加えた。2028年にはLCD設備の稼働率は、コロナ禍の特需を享受した2021年と同水準の80%前後を回復し、2029年にはさらに上昇すると予想した。

LCD不足によりLCD価格が上昇すれば、すべての用途でOLED需要が増加する可能性がある。ITおよびTVにおけるOLED普及率の上昇につながる可能性もある。現在、IT製品およびTV市場における出荷量基準でのOLED普及率は5%未満である。

カウンターポイントは、「LGディスプレイ、サムスンディスプレイ、中国パネルメーカーを合わせた新規大型OLED投資は、最近の予測には含まれていない」としつつも、「LCD供給不足が大型OLED生産能力への投資につながる可能性がある」と述べた。

OLED需要(面積基準)は、2023年から2029年まで年平均12%成長すると予測される。これは、ディスプレイ全体の需要成長率(4%)よりも速い成長ペースだ。カウンターポイントは、「OLEDはTV・スマートフォン・IT製品など多様な分野で成長するだろう」とし、「2027年までに用途別OLED需要の割合(面積基準)は、スマートフォン42%、TV36%、IT製品15%を占めるだろう」と予想した。

2023年から2029年までの世界のOLED生産能力は、年平均5%成長する見込みだ。同期間の地域別成長率予測値は、韓国が3%、中国が8%などである。カウンターポイントは、生産能力の拡大の大部分が、モバイル・IT製品向けフレキシブルOLEDライン、そしてハイブリッドOLED(ガラス基板+薄膜封止)ラインからもたらされると説明した。

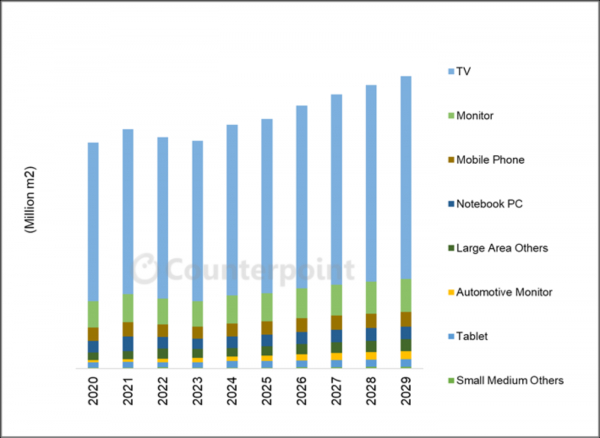

面積基準のディスプレイ需要で最も比重の大きいTVパネルは、画面が大型化している。2023年から2029年までのTVパネル出荷量は年平均1%増加し、2029年にはTVパネルの平均面積が2023年より4.4インチ大きくなると予想された。

カウンターポイントは、「IT製品(タブレット、ノートパソコン、モニター)部門も、コロナ禍以降の停滞期から回復する可能性がある」と予測した。

特に、アップルがOLED MacBookを発売し、タブレット製品ラインを拡大することにより、来年、IT OLEDの需要は大幅に増加すると予想される。市場調査企業は、タブレットやノートパソコンなどのITハイブリッドOLEDの需要量は、昨年(810万台)より56%以上増加し、来年には1890万台に達すると予測する。