稼働率72.9%、歩留まり約87%でApple向け供給の安定性を証明

記事日付:2025年12月22日

出典:UBIリサーチ

BOEのiPhone向け有機EL供給拡大の流れ

BOEはAppleのiPhone向け有機ELパネル供給において、段階的に存在感を高めている。iPhone 12~16シリーズの一般モデルを中心とした供給を基盤に、iPhone 16eまで対象を拡大してきたほか、最近ではiPhone 17 Proまでカバー範囲が広がる兆しが見られている。これは、BOEが特定世代や一般モデルに限定された補助的な供給元という位置づけを超え、Appleの供給運用の中で一定の役割を果たせる段階へ移行しつつあることを示唆している。

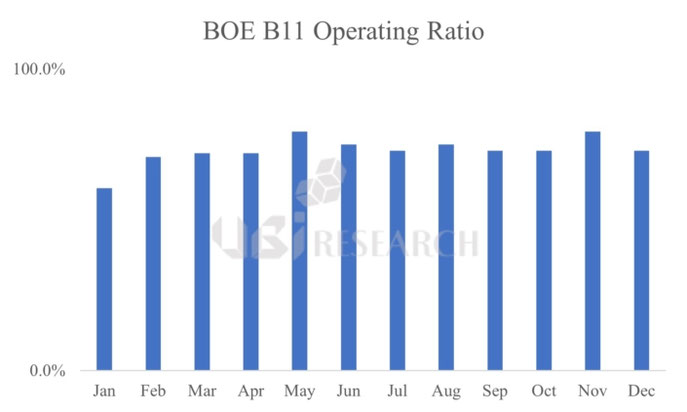

B11有機ELラインの稼働状況と生産能力

こうした動きは、B11有機ELラインの運営指標からも裏付けられる。B11は月産キャパシティ45K、年平均稼働率72.9%で稼働しており、年間の有効投入量は約39万枚(ガラス)とされる。第6世代有機ELラインにおいて、6.1インチのiPhoneクラスパネルをガラス1枚当たり220カットで生産すると仮定した場合、年間の理論生産能力は約8,660万枚となる。すなわち、Apple向けの需要変動や製品切り替えが繰り返される条件下でも、生産運用の面では一定の余力を備えた構造であると言える。

出荷数量と製品ミックスを踏まえた供給余力

2025年のiPhone向け有機ELパネル出荷量が約3,500万台とされる点については、単一の歩留まりで単純に逆算するよりも、製品ミックスを考慮して保守的に評価するのが妥当である。例えば、LTPSパネル3,200万台を歩留まり90%、LTPOパネル300万台を歩留まり60%と仮定すると、必要な総工程投入量(カット換算)は約4,056万カットとなる。これをガラス1枚当たり200カットで換算すると、年間の必要投入量は約20万枚規模となり、B11の有効投入能力の範囲内で十分にカバー可能な水準と解釈できる。

技術構成と今後の展開可能性

技術構成の観点では、BOEは現時点ではLTPS比重の高い領域で出荷を牽引し、LTPOは限定的に展開する流れが見られる。これは、高難度プロセスの比率を無理に拡大するよりも、量産の安定性と納期対応を優先する運用戦略と読み取れる。一方で、Proラインアップまで供給範囲が拡大しつつある状況は、高仕様領域への参入余地を段階的に広げていく方向性とも結びついている。

また、B11の年間有効投入能力(約39万枚)と、iPhone向け需要を保守的に換算した必要投入量(約20万枚)との間には差が存在する。これを単純に「遊休キャパシティ」と断定することはできないが、少なくとも運営の観点からは、非Apple向けモデルやサンプル・パイロット用途、あるいはラインバランシングを目的とした追加製品ミックスを一部並行させる余地がある構造と考えられる。つまりB11は、Apple向け供給を優先しつつも、需要変動や製品転換が繰り返される環境下でライン稼働率を最適化できる緩衝領域を一定程度確保していると見るのがより慎重な評価である。

総合すると、BOEの強みは単なる技術ポイントそのものよりも、大量量産を安定的に運用できる生産力、品質管理、納期対応力にある。LTPS中心で出荷を支えながら、LTPO適用を段階的に拡大できる余地を確保し、B11ラインの運用余力は需要変動や製品切り替えへの緩衝構造として機能し得る。結果としてBOEは、Appleのサプライチェーンにおいて短期的な数量補完を超え、より持続可能な供給パートナーとしての地位を着実に広げつつあると解釈できる。