2026年3月18日

出典:UBIリサーチ

プレミアムTV市場において、有機ELとMini LEDの競争構造が大きく変化している。従来は画質や技術優位性を軸とした競争が中心であったが、足元では価格差の縮小により、消費者が体感するコストパフォーマンスを巡る直接対決の局面へと移行しつつある。こうした変化の背景には、テレビメーカーの戦略転換と、有機ELのコスト低減の進展がある。

Samsung Electronicsはテレビ事業において、OLEDを明確にフラッグシップ技術として再定義し、製品戦略の転換を加速している。2024年まではNeo QLEDを中心としたプレミアムボリューム戦略の中で、OLEDは一部ラインアップに限定的に採用される位置付けにとどまっていた。しかし2025年にはOLEDを上位ラインへと引き上げ、フラッグシップモデルとしての役割を強化した。

さらに2026年には、超高級領域にMicro RGBを追加しつつも、OLEDを中核技術として維持する構造へと進化している。この動きは、従来のLCD高付加価値化戦略から、自発光ディスプレイ中心への明確なシフトを示している。

OLEDとMini LED、価格差縮小で正面対決へ

価格面でも大きな変化が起きている。これまでOLEDテレビはMini LEDテレビに対して30〜40%程度の価格プレミアムを維持してきたが、LG Displayが推進するSE OLED戦略の本格化により、その差は急速に縮小する見込みである。例えば65インチモデルにおいて、SE OLEDテレビの価格が約1300ドル水準となれば、TCLやHisenseのMini LEDテレビ(約1100〜1200ドル)との差は5〜10%程度にまで縮まる可能性がある。

この結果、プレミアムTV市場は単なる技術比較ではなく、「OLEDかMini LEDか」を巡る実質的な価格競争に突入している。価格差が一桁台に収まることで、OLEDの高コントラストやデザイン性と、Mini LEDの高輝度および価格競争力が直接比較される構図がより鮮明になる見通しである。

この流れの中で、LG Electronics、サムスン電子、Panasonicなど主要セットメーカーがLGディスプレイのSE OLEDを採用し始めている点は重要である。これはOLEDが特定ブランドの差別化要素から脱し、プレミアムTV市場全体へと拡大する基盤を整えつつあることを意味する。特にサムスン電子は従来のQD-OLED戦略を維持しながらも、より多様なOLEDポジショニングを並行して展開し、市場拡大を狙っている。

一方でMini LED陣営も攻勢を強めている。TCLやHisenseを中心とする中国メーカーは、高輝度化や大型化、そして価格競争力を武器にプレミアム市場での存在感を高めている。今後は単純な画質比較ではなく、価格対性能、ブランド戦略、消費者の体感価値を巡る競争が主軸になるとみられる。

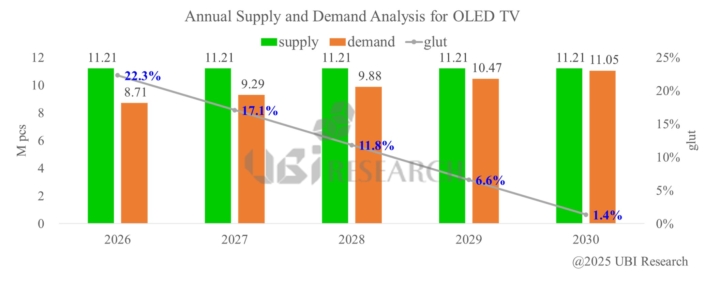

供給面でも重要な変化が予測されている。有機ELテレビの出荷増加に加え、同一ラインでのモニター用OLED生産拡大により、利用可能な生産能力は急速に逼迫する見通しである。供給余剰率は2026年の22.3%から、2027年17.1%、2028年11.8%、2029年6.6%、そして2030年には1.4%まで低下すると予測されており、2030年前後には実質的に供給余力がほぼ消失する水準に達する。

このため、OLED市場の拡大を持続するためには、先行的な生産能力投資が不可欠になるとみられる。UBIリサーチの分析によれば、今後の競争力は価格安定化と供給能力確保の両立に大きく左右されることになる。プレミアムTV市場は今後、技術優位性だけでなく、価格と供給戦略を含めた総合的な競争フェーズへと移行していくと考えられる。