2026年2月13日 / 出典:韓国メディア、オムディア(Omdia)

減価償却の進展で構造的に収益改善へ

世界のディスプレイ業界の収益性が構造的に改善するとの分析が示された。背景には、有機EL(OLED)および液晶ディスプレイ(LCD)工場における製造装置の減価償却が急速に進み、製造原価の負担が軽減されていることがある。

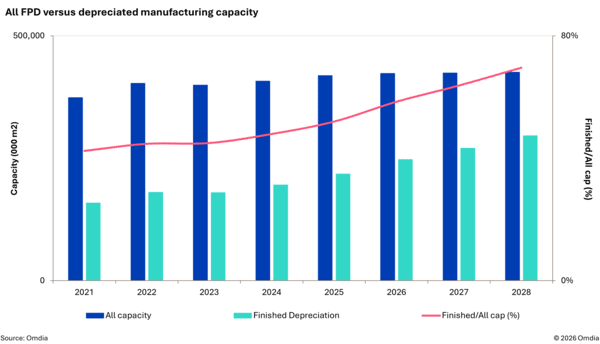

市場調査会社オムディアは、2021年から2028年までの期間における平面パネルディスプレイ(FPD)製造装置の減価償却額が年平均9.3%のペースで増加すると予測した。同期間中、世界のFPD生産能力に占める完全減価償却済み設備の規模は、約1億6,000万平方メートルから約3億平方メートルへと拡大する見通しである。

減価償却が完了した設備は、会計上の費用負担が事実上消滅する。巨額の先行投資を必要とするディスプレイ産業では、減価償却費が総製造原価の最大3分の1を占めることもある。第6世代有機ELスマートフォンパネルから、第10.5世代工場で生産される75インチLCDテレビに至るまで、この構造は共通している。未償却費用が減少すれば、工場稼働率が低水準であっても損益を維持しやすくなり、収益安定性が高まる。

LCD分野で顕著な変化、第10.5世代工場の償却完了が進展

全FPD生産の約3分の2を占めるLCD分野では、減価償却の進展が特に顕著である。2021年から2028年にかけて、LCDの減価償却完了設備は約60%増加すると予想される。とりわけ2017年から2022年にかけて集中的に建設された第10.5世代工場が大きな比重を占める。

第10.5世代資産における減価償却完了比率は、2024年時点では事実上ゼロに近い水準だったが、2028年には80%まで急上昇する見通しだ。これは大型テレビ向けパネル市場において固定費負担が大幅に軽減されることを意味する。

LCD市場は過去に過剰投資の影響で収益性が悪化した経緯があるが、減価償却の進展によりその後遺症が整理局面に入ったとの評価も出ている。

有機ELも同様の流れ、次世代投資は慎重姿勢

有機EL分野でも同様の傾向が見られる。韓国のホワイト(W)-OLEDおよびQD-OLEDの生産ラインは、2028年までに大半が減価償却を終える見込みである。これにより、大型有機ELテレビやモニター事業における固定費負担が軽減され、収益基盤が一段と強化されると分析されている。

スマートフォン向け第6世代RGBファインメタルマスク(FMM)方式有機ELについても、減価償却の進展は速い。当該設備の減価償却完了比率は、2021年には10%未満だったが、2028年には60%を超える水準に拡大する見通しである。

一方、ここ数年にわたりLCD・有機ELともに新規工場投資は鈍化している。大規模な新設設備が減少したことで未償却資産の増加ペースも緩やかになり、既存工場の減価償却は着実に進行している。業界全体が成長優先から収益性重視へと再編されつつあることを示す動きといえる。

オムディアはさらに、韓国および中国で建設中の第8.6世代RGB有機EL新工場について「2030年以降にならなければ部分的な減価償却すら始まらない」と指摘した。その上で、製造各社は生産の多角化を進めることで高い固定費をより多くのパネルに分散させ、高水準の工場稼働率を維持する戦略を取るだろうと展望している。

今回の分析は、ディスプレイ業界が投資拡大型の成長モデルから、減価償却完了資産を活用した収益最適化モデルへと転換しつつある現状を明確に示している。今後は新規投資よりも既存設備の効率活用と製品ポートフォリオの高度化が、業界の競争力を左右する重要な要素となりそうだ。