2026年2月4日 / UBIリサーチ

UBIリサーチが発表した2026年第1四半期マーケットトラッカーによると、2025年の有機ELパネル市場は、出荷量と売上高の両面でメーカー間の構造的な差が一段と鮮明になった。出荷量ベースでは中国パネルメーカーの存在感が拡大する一方、売上高ベースでは韓国大手を中心とした上位企業への集中が続いており、「数量拡大」と「価値支配」の二極化が市場の大きな特徴として浮かび上がっている。

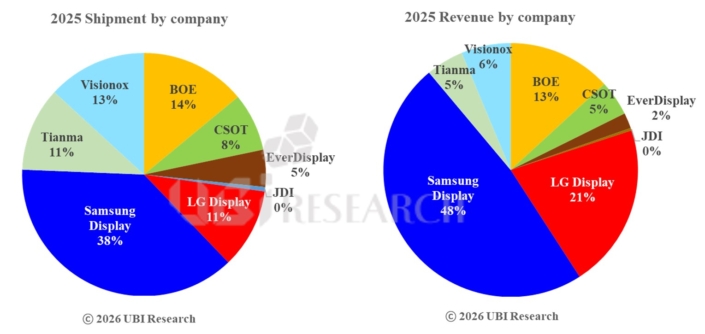

出荷量では中国勢が拡大、売上では韓国勢が優位を維持

2025年の有機ELパネル市場を出荷量ベースで見ると、サムスンディスプレイが38%を占め、引き続き世界首位を維持した。2位はBOEで、出荷比率は約14%に達している。一方、売上高ベースではサムスンディスプレイが48%を占め、出荷比率を大きく上回る結果となった。これは同社がプレミアム製品を中心とした製品ミックスと高い単価競争力を確立していることを示している。

中国パネルメーカー全体の出荷比率は、2024年の約47%から2025年には50%超へと拡大した。数量面での競争は一段と激化しているが、その一方で売上高の主導権は依然として上位メーカーに集中している。2025年の有機EL市場は、単純な出荷量競争ではなく、高付加価値製品を軸とした「価値再配分」が進む段階に入ったことを示唆している。

LGディスプレイ、主要応用分野の拡大で売上比率を大幅に引き上げ

LGディスプレイは、出荷量順位とは別に、売上高ベースで市場2位を確保した。2024年に14%だった売上比率は、2025年には21%まで大きく上昇している。その背景には、主要アプリケーション分野で有機ELパネルの出荷が同時に拡大したことがある。

具体的には、スマートウォッチ向け有機ELパネルの出荷量が2024年の2,851万台から2025年には3,876万台へと大幅に増加した。さらに、モニター向けは28万台から40万台へ、テレビ向けは524万台から635万台へと拡大している。ウェアラブル分野で明確な数量成長が生じると同時に、モニターおよびテレビ分野でも出荷が伸びたことで、売上高への貢献度が高まった。

特に、スマートウォッチ、モニター、テレビはいずれも製品仕様やラインアップによって単価差が生じやすい分野である。このため、出荷増加がそのまま売上比率の改善につながりやすく、LGディスプレイは2025年に市場内での存在感を改めて強める結果となった。

BOEは出荷2位を維持、今後の焦点は高付加価値化

BOEは出荷量ベースで14%を占め、2025年も世界2位のポジションを維持した。中国勢による有機EL供給拡大の中心的存在であることを改めて示した形だ。ただし、売上高ベースではLGディスプレイが2位に位置しており、市場の収益構造が依然としてプレミアム製品群と単価競争力に左右されていることが明確になっている。

この結果、有機EL市場では「出荷量では中国の影響力が拡大する一方、売上高では上位メーカー中心の構造が続く」という構図が浮き彫りになった。数量拡大と価値確保の間に存在するギャップが、今後の競争の焦点になるとみられる。

UBIリサーチの韓昌旭(ハン・チャンウク)副社長は、「今後の市場の最大の変数は、中国パネルメーカーが出荷拡大にとどまらず、高付加価値製品ミックスと単価競争力をどれだけ迅速に引き上げられるかにある」と指摘する。その上で、「韓国メーカーにとっては、プレミアムスマートフォン、ウェアラブル、IT、大型有機ELへと連なるポートフォリオ競争力を背景に、売上優位をどこまで長期間維持できるかが最大の注目点になる」と述べている。

2025年の有機EL市場は、数量競争から価値競争への移行が一層進んだ年となり、2026年以降は各社の製品戦略と収益モデルの差が、より明確に表れる局面に入ったといえる。