2026年2月15日 / 出典:TechSugar(各調査機関:SEMI、Counterpoint Research、TrendForce、Gartner、IDCほか)

シリコンウェハ市場は出荷回復も売上は微減、先端プロセス需要が回復を牽引

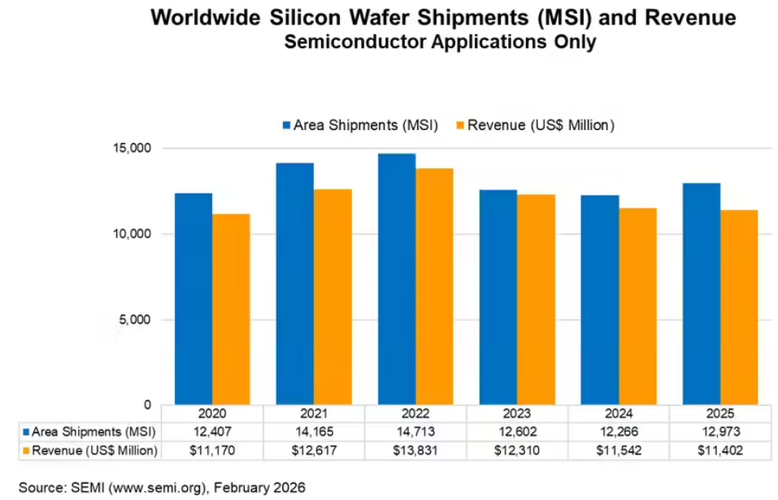

SEMI傘下のシリコン製造企業団体(SMG)の報告によると、2025年の世界シリコンウェハ出荷量は前年比5.8%増の129億7,300万平方インチに達し、12インチウェハ換算で約1億1,470万枚となった。一方で、売上高は前年比1.2%減の114億ドルとなり、出荷量の回復とは対照的に売上はわずかに減少した。

この結果は、2023年以降続いていた出荷量減少傾向が2025年に反転したことを示している。その背景には、先端ロジック半導体向けエピタキシャルウェハおよびHBM(高帯域幅メモリ)向け研磨ウェハの需要増加がある。一方で売上が回復しなかった理由は、従来型半導体用途の需要が依然として低調であったためである。

SEMIはまた、2025年から2026年にかけてウェハ市場において技術ノード間の二極化が進行していると指摘している。AIに牽引された先端ロジックおよびHBM用途では、3nm以下の先端プロセス採用の進展により300mmウェハ需要が引き続き強い。一方、自動車、産業機器、民生機器など成熟プロセス分野では、長期的な在庫調整を経てウェハおよび半導体在庫が正常化しつつあり、慎重ながら回復傾向が見られている。

この結果、半導体市場は先端プロセス分野が強い成長を維持し、成熟プロセス分野は緩やかに回復するという「二軌道型」の成長構造に移行している。

Micro LEDディスプレイ市場はARスマートグラスを中心に急拡大

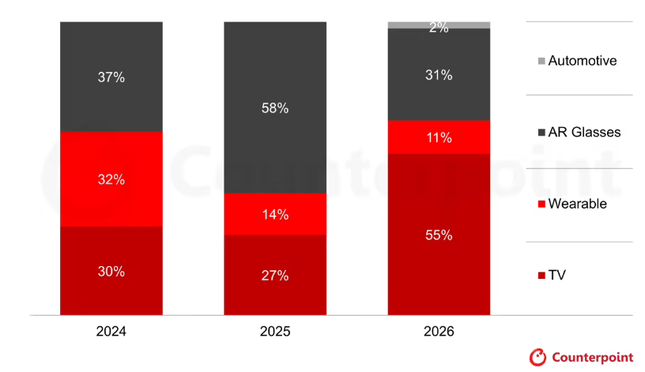

Counterpoint Researchの最新レポートによると、2025年の世界Micro LEDディスプレイパネル売上は前年比150%増と急成長した。この成長はARスマートグラスの商用化の進展が主な要因である。

特にARスマートグラスはMicro LED売上全体の58%を占め、最大の市場セグメントとなった。Micro LEDは高輝度、長寿命、高信頼性を持つため、AR用途に適した技術として急速に採用が進んでいる。

2026年には市場構造に変化が予想されており、テレビ用途がARスマートグラスを上回り最大市場となる見込みである。サムスン電子は長年Micro LEDテレビ市場で主導的地位を維持してきたが、中国のTCLおよびHisenseが強力な競争相手として台頭している。この競争は製品価格の低下と市場普及の加速を促進すると見られている。

また車載用途では、Micro LEDパネルの初期出荷が2026年に開始され、同年の市場売上の約2%を占めると予測されている。Micro LEDは有機ELと比較して信頼性が高く、設計自由度が高いことから、自動車ディスプレイ分野において重要な技術になると期待されている。

スマートフォン市場はメモリ価格高騰により2026年に最大15%減産の可能性

TrendForceによると、メモリ価格の急騰により、2026年の世界スマートフォン生産量は前年比約10%減の11億3,500万台に減少する可能性がある。さらにメモリ価格の上昇が続けば、生産量は15%以上減少し、10億6,100万台まで落ち込む可能性もある。

現在の主流構成である8GB DRAMと256GBストレージの組み合わせは、2025年と比較して契約価格が約200%上昇している。従来、メモリはスマートフォン総コストの10~15%を占める程度であったが、現在では30~40%に達している。このため、スマートフォンメーカーは製品価格の引き上げ、仕様変更、製品構成の見直しを余儀なくされている。

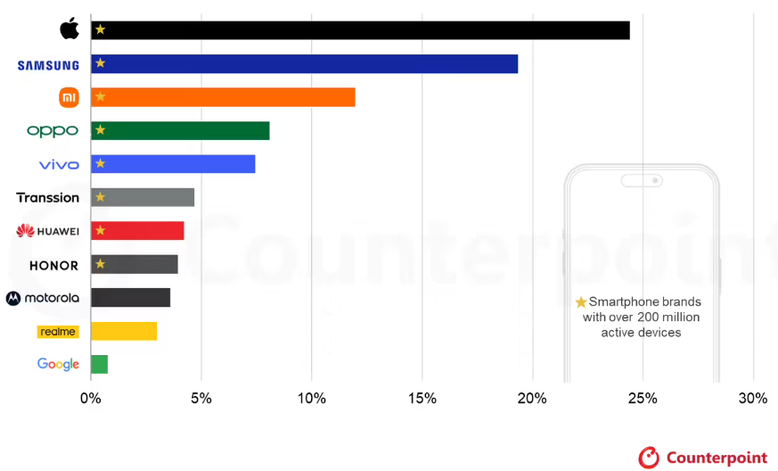

一方、Counterpoint Researchによると、世界のスマートフォン稼働台数は2025年に前年比2%増加し、端末の平均使用期間は約4年に延びた。現在、世界で稼働台数が2億台を超えるスマートフォンブランドは8社存在し、これら上位メーカーが市場の80%以上を占めている。

その中でもAppleとサムスン電子は圧倒的な優位性を持ち、両社のみが稼働台数10億台を超えており、両社合計で世界市場の44%を占めている。

スマートフォン市場の競争は、単なるハードウェア性能向上から、AI機能、画像処理アルゴリズム、デバイス間連携などのソフトウェア体験を重視する方向へと移行している。

AI投資は2026年に2.52兆ドルへ、AIインフラ投資が急拡大

Gartnerの予測によると、2026年の世界AI支出は前年比44%増の2兆5,200億ドルに達する見込みである。AI市場は一時的な過熱期の調整段階にあるものの、企業は投資収益率(ROI)を重視しながら導入を進めている。

AI支出の中でも特にAI基盤インフラへの投資が大きく、2026年には1兆7,480億ドルに達する見込みである。AIサーバの最適化支出は前年比49%増加し、AI支出全体の17%を占める。

企業はAI導入において単なる技術投資だけでなく、人材、組織体制、業務プロセスの整備を重視しており、技術の成熟とROIの向上がAIの本格普及の鍵になると分析されている。

AIデータセンター需要で800G以上の高速光モジュールが急拡大

TrendForceによると、GoogleがAI向けに開発したIronwoodラックシステムは、3Dトーラスネットワーク構造と全光ネットワークを採用しており、これにより高速光通信モジュールの需要が急増している。

800G以上の高速光モジュールの出荷比率は、2024年の19.5%から2026年には60%を超えると予測されている。これらの高速光モジュールはAIデータセンターの標準構成となる見込みである。

AIトレーニングおよび推論の需要増加に伴い、光通信技術は800Gから1.6Tへと急速に進化しており、光通信産業は大規模な製品更新と市場拡大の段階に入っている。

人型ロボットは量産元年を迎え、中国企業が出荷で主導

IDCによると、2025年の世界人型ロボット出荷量は約1万8,000台となり、前年比約508%増加した。市場規模は約4億4,000万ドルに達し、累計受注は3万5,000台を超えている。

中国企業が出荷量で主導しており、Zhiyuan RoboticsおよびUnitree Roboticsはそれぞれ約5,000台を出荷した。その他の中国メーカーも数百台から千台規模の出荷を達成している。

一方、Figure AIやApptronikなど海外企業はまだ試験導入段階にあり、出荷量は数十台にとどまっている。Teslaの人型ロボットは2026年に量産開始が予定されている。

製品形態では二足歩行型ロボットが市場売上の66.3%を占めており、特にフルサイズ人型ロボットが最大の市場セグメントとなっている。

メモリ価格の急騰とAI需要拡大が半導体市場構造を変革

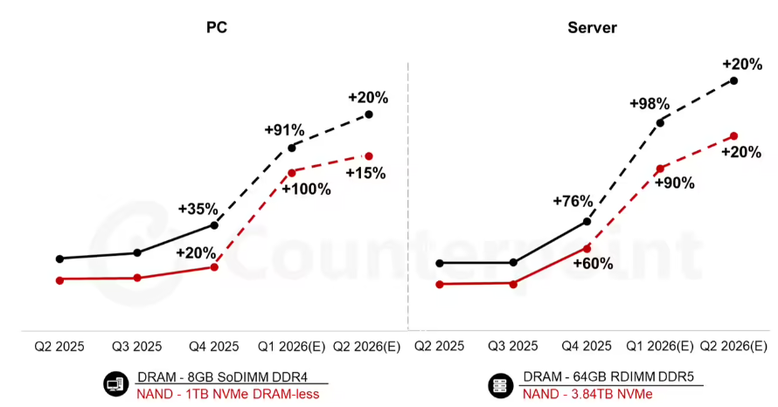

Counterpoint Researchによると、2026年第1四半期時点でメモリ価格は2025年第4四半期と比較して最大90%上昇し、DRAM、HBM、NANDすべてが過去最高価格を記録している。

特にサーバ向け64GB RDIMMの価格は450ドルから900ドルに上昇し、2026年第2四半期には1,000ドルを超える可能性がある。またNAND価格も80~90%上昇している。

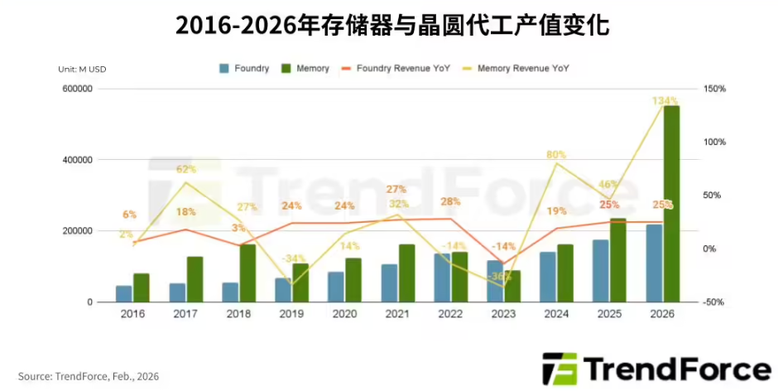

TrendForceは、2026年のメモリ産業の生産額がファウンドリ産業の2倍以上に達する可能性があると予測している。これはメモリ製品が標準化されており、AI用途の需要増加が直接市場拡大につながりやすいためである。

またメモリはファウンドリと比較して製造工程が少なく、設備投資から生産能力への転換効率が高いため、AI需要の恩恵をより直接的に受けている。