2026年7月13日

出典:UBIリサーチ

2026年上半期の中国スマートフォン向け有機EL市場は前年同期比で減少

2026年上半期に中国パネルメーカー各社が供給したスマートフォン向け有機ELの出荷台数は、約1億9,000万台と集計された。前年同期の約2億1,000万台と比べると、およそ2,000万台減少した計算になり、中国スマートフォン向け有機EL市場は数量面で明確な調整局面に入ったことがうかがえる。これまで中国メーカーはスマートフォンの高付加価値化に合わせて有機EL供給を拡大してきたが、2026年上半期はその成長テンポが一服し、市場全体が慎重な出荷計画へ移行した様子が表れている。

今回の市場動向は、単なる一時的な在庫調整にとどまらず、中国スマートフォン産業全体の需要変化と部材コスト環境の変動を反映するものとして注目される。特に有機ELは、プレミアム機種だけでなく中・高価格帯モデルにも搭載範囲が広がってきたため、出荷の増減はパネル業界だけでなく、セットメーカーの製品戦略や部品調達方針にも直結する。したがって、今回の前年同期比マイナスは、中国のスマートフォン向け有機EL市場が成熟段階へ入りつつある中で、コストと需要のバランスを再調整しているシグナルと見ることができる。

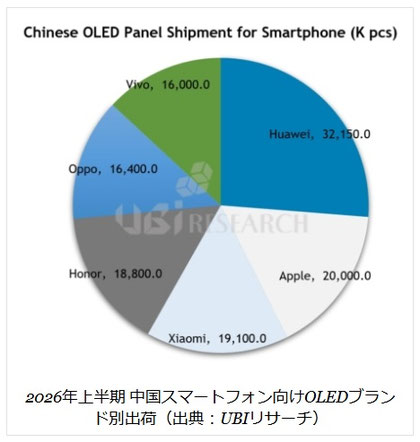

Huaweiが最大顧客を維持しつつも、主要ブランド全体で慎重な出荷姿勢が鮮明に

中国パネルメーカーが最も多く有機ELを供給したセットメーカーはHuaweiであり、その後にApple、Xiaomi、Honor、Oppo、Vivoが続いた。つまり、需要の中心は依然として上位ブランドに集中しており、中国スマートフォン向け有機EL市場では主要顧客への供給依存度が高い構造が維持されている。ただし、市場構造そのものは大きく変わっていない一方で、全体の出荷規模は縮小しており、トップブランド主導の市場であっても出荷数量の伸びがそのまま保証される局面ではなくなっている。

この動きは、ブランド各社が販売数量の拡大だけでなく、収益性と製品ミックスの最適化を重視し始めていることを示唆している。特に中国市場では、プレミアム機種の競争が続く一方で、中価格帯モデルでは価格競争も依然として激しい。そのため、パネル採用の判断は単なる表示性能だけでなく、最終製品価格、利益率、販売台数見通しを総合的に見ながら行われる傾向が強まっている。結果として、上位ブランドが市場をけん引していても、全体の有機EL採用拡大ペースは以前より慎重になる可能性が高い。

メモリ価格の上昇が原価圧力を強め、有機EL採用拡大ペースにも影響

UBIリサーチは、今回の出荷減少の背景としてスマートフォン需要の鈍化に加え、部品価格の負担増を挙げている。なかでもメモリ価格の上昇は、セットメーカーの原価管理を難しくする重要要因として作用している。スマートフォンメーカーは市場での価格競争力を維持しなければならない一方で、メモリ、AP、ディスプレイといった主要部品のコスト上昇を同時に吸収する必要があるため、製品企画と出荷戦略の両面で圧力が高まっている。これは中国スマートフォン向け有機EL市場にも直接的な影響を与え、採用数量の伸びを抑える方向に働いたと考えられる。

有機EL搭載スマートフォンはすでにプレミアム製品群を超えて中・高価格帯へ広がっているが、今後も部材価格の上昇が続く場合、セットメーカーのモデル構成や出荷計画がさらに保守的になる可能性がある。特に価格感応度が高い中・低価格帯では、有機EL採用の拡大スピードが調整される余地がある。今後の市場回復は、スマートフォンの買い替え需要がどこまで戻るか、メモリ価格が安定するか、そして各ブランドがどこまで原価管理を徹底できるかに左右される見通しである。中国スマートフォン向け有機EL市場は引き続き大きな規模を維持するものの、2026年後半以降は需要回復力とコスト吸収力が成長再加速の鍵になるとみられる。