2026年2月27日

出典:UBIリサーチ

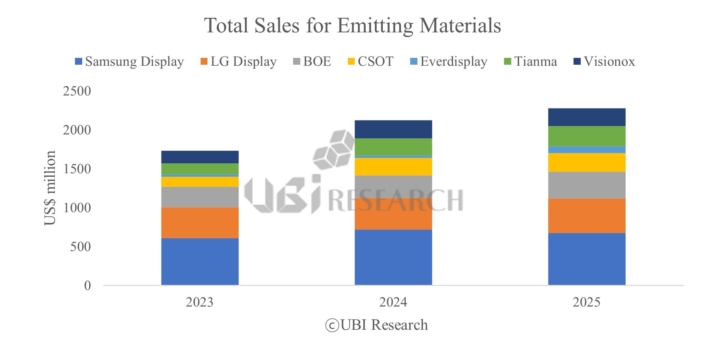

UBIリサーチが最近発刊した「OLED発光材料マーケットトラッカー」によると、2025年の世界OLED発光材料サプライヤーの売上高は22.7億ドルに達し、前年比7.2%増加したことが明らかになった。スマートフォンやIT機器向けOLED需要の拡大を背景に、発光材料市場は堅調な成長を維持している。

2025年は第3四半期からAppleの新製品向けOLEDパネルの本格量産が始まり、これに伴い韓国パネルメーカーの発光材料購入量が増加した。一方、中国パネルメーカーの購入量も前四半期と同水準を維持し、上半期よりも下半期に市場規模がより大きく形成されたと分析されている。

中国パネルメーカーの購入比率が初めて韓国を上回る

国別で見ると、2025年における韓国OLEDパネルメーカーの発光材料購入額比率は約49.1%と集計されたが、中国OLEDパネルメーカーの購入額が初めて韓国メーカーを上回った。これは中国におけるOLED生産能力の拡大と稼働率向上が本格化していることを示す象徴的な変化といえる。

特にBOEをはじめとする中国主要パネルメーカーの中小型OLED出荷拡大が、発光材料需要増加を牽引している。これにより、グローバルOLED発光材料市場における需要構造にも変化が生じている。

中国の発光材料メーカーの台頭と今後の市場展望

供給側の動向としては、韓国・米国・日本の既存材料メーカーに加え、中国の発光材料メーカーの売上増加が顕著になっている。UBIリサーチのデータによれば、UDC、LG化学、サムスンSDIなど従来のグローバル主要企業が依然として高い売上規模を維持している一方で、中国のBeijing Summer Sprout、LTOM、Hyperions、Jilin OLED(吉林OLED)といった発光材料企業が新興OLEDパネルメーカーへの供給を拡大し、急速な成長を遂げている。

中長期的に見ても、発光材料市場はさらなる拡大が予測されている。UBIリサーチは、世界の発光材料市場が今後も持続的に増加すると見込んでおり、とりわけ中国発光材料サプライヤーの売上成長スピードは、既存大手サプライヤーを上回る可能性があると分析している。

ただし、中国の新規発光材料サプライヤーが韓国パネルメーカーへ本格的に材料供給を行うまでには、なお一定の時間が必要とみられる。品質検証、長期信頼性評価、顧客認証など商用化に不可欠なプロセスを経る必要があるため、短期間で供給構造が全面的に転換する可能性は限定的だ。

UBIリサーチのノ・チャンホアナリストは、中国発光材料メーカーの成長は既存グローバルサプライヤーにとって明確な脅威要因になりつつあると指摘する一方で、当面は中国国内パネルメーカー向け供給を中心にシェアと売上を拡大していく可能性が高いと強調している。既存企業にとっては、中国材料メーカーの拡大スピードを継続的に注視することが重要な経営課題となりそうだ。