日付:2026年5月6日

出典:シグマインテル資料を引用したThe Elec記事

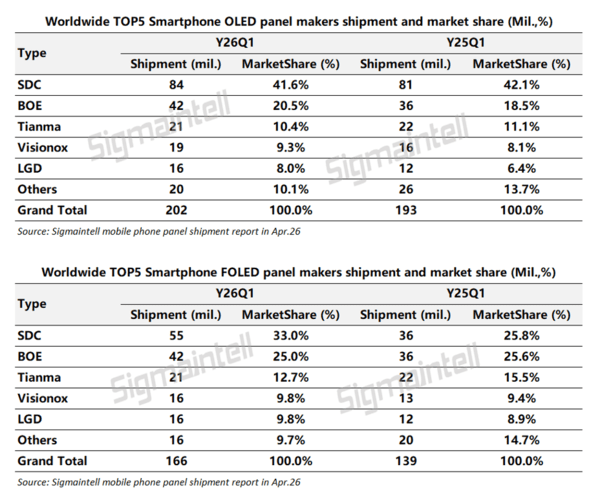

2026年1~3月の世界の有機ELスマートフォンパネル出荷量は、約2億台を記録した。アップルとサムスン電子によるフレキシブルディスプレイ需要の増加に加え、中国パネルメーカー各社がスマートフォン買い替え需要を見越して出荷を積み増したことが、市場全体の拡大につながった。前年同期比では4.7%増となり、スマートフォン向け有機EL市場が引き続き底堅い成長を維持していることが示された。

フレキシブルディスプレイが市場成長を主導、リジッドOLEDは減少

市場調査会社シグマインテルによると、2026年1~3月の世界の有機ELスマートフォンパネル出荷量は約2億台だった。このうちフレキシブルディスプレイの出荷量は約1億7000万台に達し、前年同期比で19.3%増加した。一方で、リジッドOLEDの出荷量は約3600万台にとどまり、同期間で32.9%減少した。スマートフォン市場では、より薄型化や高機能化、高級機種への対応がしやすいフレキシブルディスプレイへの需要シフトが鮮明になっており、従来型のリジッドOLEDとの差がさらに広がっている。

今回の動きは、単なる数量増加ではなく、スマートフォン用有機EL市場の構造変化を示している。特にプレミアム機種ではフレキシブルディスプレイの採用が事実上の標準となりつつあり、メーカー各社は高付加価値パネルの供給競争を強めている。こうした流れは、今後の製造装置投資や生産ライン運営にも影響を及ぼす可能性が高い。

韓国メーカーのシェアは42.8%へ反発、アップル需要が追い風に

韓国パネルメーカーのフレキシブルディスプレイ市場シェアも、2026年1~3月に明確な反発を見せた。市場シェアは約42.8%となり、前年同期比で約8ポイント上昇した。これは、アップルとサムスン電子のフレキシブルディスプレイ需要が合計で5000万台を超える水準まで拡大し、その主要な供給を韓国メーカーが担ったことが背景にある。結果として、韓国勢は出荷量とシェアの双方で回復基調を示した。

メーカー別では、サムスンディスプレイの伸びが特に目立った。2026年1~3月の有機ELパネル出荷量は約8400万台で、このうちフレキシブルディスプレイは約5500万台に達し、前年同期比で52.2%増加した。さらに、アップル向けスマートフォンパネル出荷量も前年同期比で約1400万台増えた。シグマインテルは、この急増の主因について、アップルによる第1四半期の在庫確保需要が中核的な原動力になったと説明している。つまり、アップルの先行調達戦略が、韓国有機ELサプライチェーン全体の稼働を押し上げた形だ。

BOEやVisionoxなど中国勢も拡大、ただしアップルとサムスン電子向け供給はまだ限定的

中国メーカーもフレキシブルディスプレイの出荷を拡大した。BOEのフレキシブルディスプレイ出荷量は約4200万台で、中国市場首位、世界市場では2位を維持した。Tianmaは約2100万台で世界3位、中国2位を記録した。Visionoxは有機EL全体で約1900万枚を出荷し、そのうちフレキシブルディスプレイは約1600万台となった。中国勢は数量面で着実に存在感を高めており、世界の有機ELスマートフォンパネル市場における競争構造は一段と激しくなっている。

さらに、中国のフレキシブルディスプレイメーカーは、サムスン電子のA57向けパネルの一部供給を開始しており、一般向けSシリーズモデルへの供給も推進している。アップル向け供給も一部で進行している。ただし、シグマインテルによれば、中国メーカーによるアップルおよびサムスン電子向け供給規模は、現時点ではなお限定的な水準にとどまっている。量産認証、品質安定性、歩留まり、長期供給能力といった条件を踏まえると、韓国勢の優位は依然として維持されているとみられる。

シグマインテルは、2026年の世界スマートフォン買い替え市場におけるフレキシブルディスプレイ需要が約8000万~9000万台に達すると見込んでいる。その一方で、最終需要の弱さと価格競争の激化が続くなか、中国パネルメーカー各社は買い替え市場の拡大対応、原価低減、早期量産の推進によって対抗しているものの、依然として高い在庫負担に直面していると分析した。今後の有機ELスマートフォンパネル市場は、アップルとサムスン電子の調達動向、韓国メーカーの高性能供給力、中国メーカーのコスト競争力という三つの軸が、世界シェアの行方を左右する重要な要因になりそうだ。