日付:2026年5月11日

出典:The Elec(韓国)

ディスプレイパネルメーカー各社が、半導体の先端パッケージング市場への参入を本格的に検討している。人工知能(AI)半導体や高性能コンピューティング(HPC)の需要拡大により、2.5Dおよび3D先端パッケージングの供給不足が続いていることを背景に、従来のディスプレイ製造プロセス技術と量産ノウハウを半導体分野へ応用する動きが加速している。

市場調査会社シグマインテルによると、世界の2.5D・3D先端パッケージングの生産能力は、2022年から2026年にかけて供給不足の状態が継続する見通しである。2025年時点では、300mmウェハ換算で月間約14万6000枚の需要に対し、供給不足率は約マイナス23%と推定されている。さらに一部の受注では、発注から納品までに1年以上を要するケースも発生している。

AI需要拡大で急成長する先端パッケージング市場

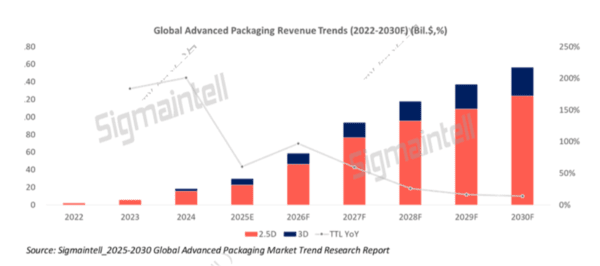

先端パッケージング市場は、AIおよびHPC分野の需要増加により急速に拡大している。シグマインテルは、2026年の世界市場規模が約587億ドル(約9兆円規模)に達すると予測しており、前年比で97%増という大幅な成長が見込まれている。

また、材料コストの上昇も重なり、先端パッケージングの価格上昇傾向は少なくとも2026年末まで続くとみられている。さらに、2025年から2030年にかけては年平均41%という高い成長率で生産能力が拡大すると予測されているが、需給バランスが安定するのは2027年後半以降になる見通しである。

ディスプレイ企業の参入戦略と各国の動向

従来、先端パッケージング市場はTSMCやASE、Amkor Technologyといった半導体ファウンドリおよびOSAT企業が主導してきた。しかし近年では、ディスプレイパネルメーカーも自社の製造技術と設備運用経験を活かし、新たな成長分野として参入を検討している。

台湾では、FOPLP(Fan-Out Panel Level Packaging)を軸に市場参入が進められている。この技術はウェハ単位ではなくパネル単位で加工を行うため、コスト削減や生産効率の向上といったメリットを持つ。

台湾のイノルックスは、STマイクロエレクトロニクスやNXPといったIDM企業と協力関係を構築し、さらにSpaceX向けのRFチップパッケージングおよびテストも手掛けているとされる。シグマインテルはこれを、パネルメーカーがFOPLPを活用して実際に半導体パッケージング事業へ進出した代表的事例と評価している。

FOPLPは、AIやHPC用途で拡大する2.5Dパッケージング需要に対する低コストソリューションとして注目されているが、依然として技術的には初期段階にあり、高付加価値市場への本格参入には今後2~3年の技術蓄積が必要とみられている。

韓国・中国勢の戦略とガラスインターポーザーの重要性

中国でも先端パッケージング市場への参入が進められており、BOEやTCL CSOT、天馬などがFOPLP関連計画を推進している。特にBOEとVisionoxは、ガラスコア基板を中心とした先端パッケージング技術の可能性を検討しているとされる。

一方、韓国では「ガラスインターポーザー」が有力な新規事業候補として浮上している。サムスンディスプレイとLGディスプレイは、この技術の導入を検討しているとされる。ガラスインターポーザーは、2.5Dパッケージングにおいてチップ間を高密度で接続する中間基板として機能し、AIアクセラレータと高帯域幅メモリ(HBM)を組み合わせた高性能パッケージ構造において重要性が高まっている。

シグマインテルは、「先端パッケージング市場はもはや半導体企業だけの領域ではなく、ディスプレイパネルメーカーにとっても既存の製造能力を活かして参入可能な新たな成長分野となっている」と指摘する。そのうえで、「AI半導体需要の拡大、HBMパッケージの成長、そして2.5D・3Dパッケージングの供給不足が重なる中、各パネルメーカーがどの技術ルートを選択し、どれだけ迅速に商業化を実現できるかが今後の最大の焦点となる」と分析している。