日付:2026年4月28日

出典:CINNOResearch

中国の車載有機EL市場は前席コックピットで本格拡大局面へ

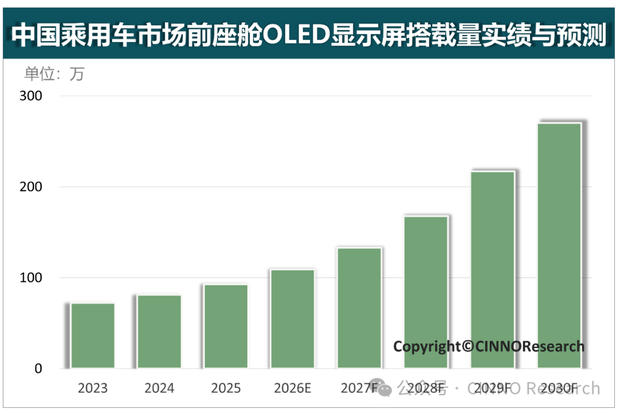

CINNO Researchによると、車載OLEDディスプレイはセンター情報ディスプレイ、メーター、副運転席エンターテインメント、後席エンターテインメントなど、さまざまな用途へと浸透を広げている。2025年の中国乗用車市場では、前席コックピットOLEDディスプレイ、すなわちセンター情報ディスプレイ、液晶メーター、副運転席エンターテインメント向けの3大ディスプレイに限定した搭載台数が前年同期比14%増となり、搭載率は3.1%に達した。中国の車載ディスプレイ産業における高付加価値化は、いま重要な転換点に差しかかっており、今後は世界のディスプレイ産業に新たな競争構図をもたらす可能性が高い。

現在、有機EL表示技術は、自発光という特性、極めて高いコントラスト、多様な形状設計への対応力を武器に、中高級スマートカーのブランド差別化を支える新たな中核技術になりつつある。中国の車載ディスプレイ産業は、OLEDやMicro-LEDといった先端分野では依然としてキャッチアップ段階にあるものの、コア材料の技術突破、サプライチェーンの連携強化、技術革新の積み重ねを通じて、国際トップ水準との差を着実に縮めている。

CINNO Researchの統計予測では、中国の新エネルギー車メーカー各社が中高級OLEDディスプレイ市場への取り組みを一段と強めることで、2026年の中国乗用車市場における前席コックピットOLEDディスプレイ搭載台数は前年比18%増の109万台に達し、100万台の大台を突破する見通しだ。さらに2026年から2030年までの年平均成長率は25%近くになるとみられている。

シングル画面が主流を維持する一方で、3画面化と多形態化が加速

CINNO Researchは、中国の車載OLEDディスプレイが今後、フレキシブル、スライド式、巻取り式といった革新的な形態へ発展していくとみている。2025年の中国乗用車市場における前席コックピットOLEDディスプレイ搭載構成を見ると、シングルディスプレイの構成比は53%で依然として主流だった。これに続くのがOLEDデュアルディスプレイで35%を占め、さらにOLEDトリプルディスプレイの比率は12%まで急上昇し、前年から12ポイント伸びた。

OLEDディスプレイは、表示性能、車内空間への適応性、ユーザーインターフェース体験、そしてコスト低下という複数の利点を背景に、自動車分野への浸透を急速に進めている。その結果、車載OLEDディスプレイの搭載枚数も継続的に増加している。用途別に見ると、前席コックピット向けOLEDディスプレイの中ではセンター情報ディスプレイの比率が最も高く、74%を占めた。一方、副運転席エンターテインメント向けOLEDディスプレイとOLEDメーターの比率はそれぞれ15%、10%で、いずれも前年から1ポイント上昇している。

全体として見ると、中国乗用車市場におけるOLEDディスプレイの平均サイズは16.8インチとなり、前年より1.8インチ低下した。この背景には、車載OLEDディスプレイの浸透率が依然として高くないことに加え、サイズの異なるOLEDディスプレイを採用した各ブランド車種の販売構成が影響しているとみられる。タイプ別の平均サイズでは、2025年の中国乗用車市場における前席コックピット用OLEDメーターの平均サイズは20.0インチ、OLEDセンター情報ディスプレイは16.3インチ、OLED副運転席エンターテインメントディスプレイは14.2インチだった。

BOEが首位を維持、ただしサムスンディスプレイが追い上げ、中国勢の自立化需要も拡大

車載OLEDディスプレイのメーカー別シェア動向を見ると、2025年はBOEが49%で最大シェアを維持したものの、前年からは7ポイント低下した。これに対して、サムスンディスプレイの構成比は40%となり、前年から14ポイント上昇した。サムスンディスプレイのOLEDディスプレイは、メルセデス・ベンツやアウディなどの高級車ブランド市場で依然として優位性を持っている。Tianmaのシェアは11%で、その他メーカーは1%未満にとどまり、全体としてはまだ限定的な存在感にとどまっている。もっとも、中国の自動車メーカーがサプライチェーンの自立化を重視する流れが強まる中で、中国の車載OLEDディスプレイは今後、韓国系企業との格差を徐々に縮めていく可能性がある。

搭載台数を動力タイプ別に見ると、新エネルギー車が76%を占め、従来型の内燃機関車は24%まで比率を高めた。新エネルギー車は従来からOLEDディスプレイの採用に積極的であり、適用シーンや技術仕様にも独自性がある。一方で、ガソリン車はこれまで従来型の設計思想やコスト抑制の制約からOLEDディスプレイの採用が少なかったが、時代の流れに追随する形で、近年は量産車への本格採用が始まりつつある。

現時点で、中国乗用車市場のOLEDディスプレイは主に中高級帯の中国車、ドイツ車、米国車に搭載されている。新エネルギー車のスマート化と情報化への需要が急拡大するなか、車載有機ELディスプレイもまた、高集積化、多形態化、ローカル化という3つの方向に沿って進化を加速させている。関連企業にとっては、技術開発、製品ポートフォリオ、サプライチェーン統合を含む多面的な戦略対応が不可欠であり、今後の中国車載OLED市場は、世界の車載ディスプレイ競争における重要な成長エンジンとして一段と注目を集めそうだ。