2026年1月29日 / 出典:CINNO Research

2025年のAMOLEDスマートフォンパネル市場は緩やかながら過去最高を更新

CINNO Researchの統計によると、2025年の世界AMOLEDスマートフォンパネル出荷量は約9億2,000万枚となり、前年比4.7%増と、出荷規模は再び過去最高を更新した。成長率は直近2年間と比べるとやや鈍化したものの、市場全体としては引き続き拡大基調を維持している。

この成長を支えた主因は、高級スマートフォン市場において高リフレッシュレート、フレキシブルディスプレイ、低消費電力といったAMOLED特有の特性に対する安定した需要が続いていることに加え、中価格帯モデルへのAMOLED採用が進んだことによる市場構造の高度化である。特にフレキシブルAMOLEDの普及は、製品差別化を図るうえで重要な要素となっており、ブランド各社の採用意欲は依然として高い水準にある。

一方で、成長率が明確に鈍化している背景には構造的な要因も存在する。AMOLEDのスマートフォン向け浸透率は年々上昇しており、とりわけ中高価格帯市場ではすでに成熟段階に近づいている。その結果、新規需要の余地が縮小し、前年比成長率が自然と低下する局面に入っている。また、2025年にはメモリをはじめとする一部主要部品の価格が継続的に上昇し、端末全体のBOMコストに対する圧力が強まった。これにより、メーカー各社はコスト管理を一段と厳格化し、一部ブランドではフレキシブルAMOLEDを中価格帯モデルへ本格展開する動きを一時的に見送る判断がなされ、市場拡大を抑制する要因となった。

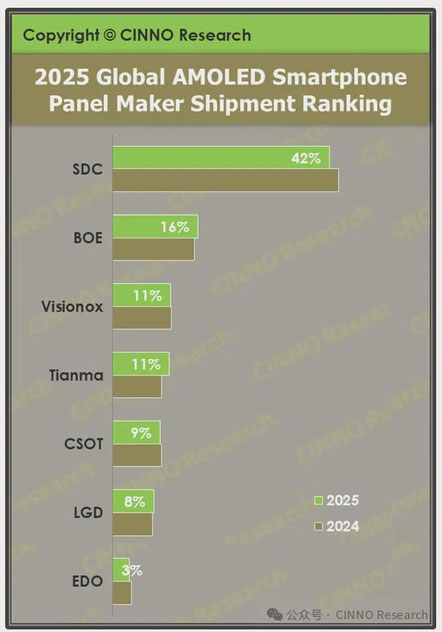

中国メーカーの存在感が拡大、年間シェアで歴史的転換点に

地域別に見ると、2025年の世界AMOLEDスマートフォンパネル市場において、韓国メーカーの出荷シェアは49.4%となった。一方、中国メーカーの出荷シェアは50.6%に達し、前年から1.3ポイント上昇した。年間ベースで中国メーカーのシェアが50%を超えたのは今回が初めてであり、世界AMOLED産業における中国勢の発言力と競争力が新たな段階に入ったことを示している。

メーカー別では、サムスンディスプレイの2025年出荷量は前年比0.7%増にとどまり、市場シェアは前年の43.2%から41.5%へと1.7ポイント低下した。主力としてきたリジッドAMOLEDの需要縮小に加え、中低価格帯フレキシブルAMOLEDの受注流出が進んだことが、シェア低下の主因とされている。

これに対し、BOEは出荷量が前年比9.0%増と堅調に拡大し、世界市場で16.3%のシェアを獲得して第2位を維持するとともに、中国国内では首位の地位を確固たるものとした。シェアは前年比で0.6ポイント上昇しており、中価格帯市場への量的浸透と、高級機・折りたたみスマートフォン分野での継続的な技術突破が成長を後押ししている。

Visionoxは出荷量が前年比3.3%増となり、市場シェアは11.1%とわずかに0.2ポイント低下したものの、世界第3位、中国国内第2位のポジションを維持した。主要顧客の製品投入スケジュール調整の影響で短期的に出荷が抑制されたが、中価格帯市場における技術競争力と顧客基盤は依然として強固であり、事業の安定性は保たれている。

2025年第4四半期は販促需要が牽引、中国勢の代替加速が鮮明に

2025年第4四半期は、国内外での大型販促イベントと新型スマートフォンの集中投入が重なったことで、AMOLEDスマートフォンパネル需要は引き続き高水準を維持した。上流工程ではメモリ価格の上昇が続いていたものの、在庫の緩衝効果により、スマートフォン市場への影響はこの時点では顕在化しなかった。

CINNO Researchの統計によると、2025年第4四半期の世界AMOLEDスマートフォンパネル出荷量は約2億6,000万枚となり、前年同期比6.1%増、前四半期比4.2%増と、前年同期・前四半期の双方で成長を記録した。

地域別では、第4四半期の韓国メーカーのシェアは49.2%に低下し、中国メーカーのシェアは50.8%と前年同期比で2.6ポイント上昇した。年末にかけて中国メーカーによる国産代替の動きが加速していることが、数値面からも明確に示されている。

メーカー別に見ると、サムスンディスプレイの第4四半期出荷量は前年同期比7.0%増となった一方、前四半期比では2.2%減少し、市場シェアは40.7%にとどまった。回復傾向は見られるものの、4割前後の水準にとどまり、市場支配力の低下傾向は続いている。

BOEは第4四半期において出荷量が前四半期比2.8%増となり、世界市場シェアは15.5%で安定推移した。技術世代交代の加速と顧客構成の最適化が、シェアの下支え要因となっている。天馬(Tianma)は出荷量が前年同期比20.0%増と際立った成長を示し、市場シェアは11.6%へと1.3ポイント上昇した。主要顧客からの安定した受注と、生産能力の立ち上がりタイミングが適切に噛み合ったことが、高成長の背景にある。

総じて2025年は、AMOLEDスマートフォンパネル市場において中国メーカーが量・質の両面で存在感を高め、世界市場の競争構造が大きく変化した一年となった。今後は、技術革新のスピードとコスト競争力、そして主要顧客との関係構築力が、各社の中長期的なポジションを左右する重要な要素になると見られている。