日付:2026年6月29日

出典:UBIリサーチ

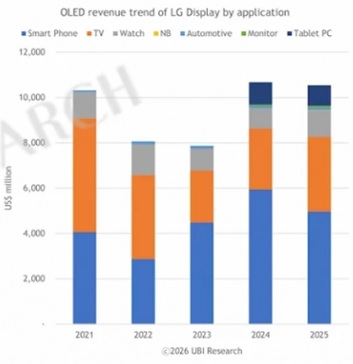

UBIリサーチの韓国語版レポートでは、LGディスプレイの有機EL事業を、従来のテレビ中心・スマートフォン中心の枠組みだけでなく、IT用OLEDと車載用OLEDまで含めた複合ポートフォリオとして捉え直している点に特徴がある。これまでLGディスプレイの有機EL事業は、大型ではOLED TV、小型ではスマートフォン向けOLEDが中心だったが、2025年以降はタブレットPC、ノートPC、モニター向けのIT用OLEDと、車載向けOLEDが加わり、事業の構造そのものが多角化の段階へ入ったと整理されている。収益面では依然としてOLED TVとスマートフォン向けが主導しているものの、IT用OLEDと車載用OLEDが補完軸として存在感を高め始めており、LGディスプレイの有機EL事業は「一部用途依存型」から「用途分散型」へ移行しつつある。

LCD縮小後、LGディスプレイは有機EL中心企業へ転換した

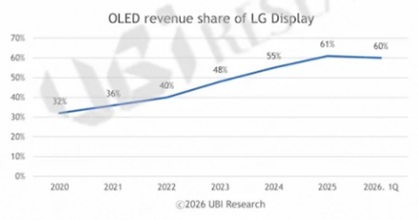

レポートによれば、LGディスプレイはLCD事業の縮小を進めた後、事業の重心を明確に有機ELへ移してきた。その結果、2025年には4年ぶりに年間営業黒字への転換に成功し、全社売上に占める有機EL売上比率も60%を超えた。UBIリサーチが示した推移では、LGディスプレイの有機EL売上比率は2020年の32%から2021年36%、2022年40%、2023年48%、2024年55%、2025年61%へと段階的に上昇しており、2026年第1四半期でも60%を維持している。これは一時的な製品サイクルの変動があっても、企業体質そのものが有機EL中心へ変わったことを示す数字といえる。

2026年第1四半期の売上構成を見ると、モバイル向けとIT向けの有機ELパネル売上比重が大きく、LGディスプレイの収益の重心がより高付加価値な中小型・中型製品へ移っていることが読み取れる。一方、車載用OLEDは現時点では出荷量、売上額ともにまだ比率が大きいとはいえないが、車載ディスプレイ市場そのものの拡大に伴って、今後徐々に比重が高まると見込まれている。つまりLGディスプレイの有機EL事業は、短期的にはモバイルとITが収益を支え、中長期的には車載が成長オプションになる構図だと理解できる。

モバイル有機ELではApple供給網での地位強化が収益の核心になる

LGディスプレイの4つの応用分野のうち、最も業績変動への影響が大きいのはモバイル向けOLEDである。レポートでは、LGディスプレイのモバイル用有機EL事業はApple向け供給を中心に下半期の実績変動性を決める核心事業であり、とりわけiPhone Proラインアップ向け高仕様LTPO OLED供給の重要性が高いと指摘している。近年はAppleからの供給数量が段階的に拡大する流れが見えており、プレミアム供給網内でのLGディスプレイの存在感は着実に強まっている。

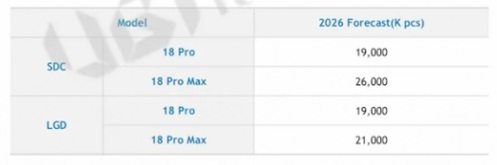

関連報道では、サムスンディスプレイとLGディスプレイがiPhone 18 ProおよびiPhone 18 Pro Max向けOLEDパネルモジュールの最終品質承認を順次取得し、両社ともPro系2モデルに供給する見通しとされている。供給数量ではなおサムスンディスプレイが優位とみられる一方で、LGディスプレイがProシリーズ全体の供給に関与すること自体が、Appleプレミアム供給網の中での地位上昇を意味する。レポート本文でも、中国のBOEなど競合企業は技術完成度と安定量産の面でまだ差を完全には縮めていないと整理されており、現時点の競争環境はLGディスプレイに相対的に有利だと分析されている。さらに、Appleが上半期は普及型、下半期はPro製品群という形で発売時期を分けることは、LGディスプレイにとってライン稼働や量産効率の面でもプラスに働く可能性がある。こうした構造は、今後の数量拡大と収益性改善の両面で前向きな要因として受け止められている。

IT用OLEDは次の成長エンジンだが、競争は急速に激化している

LGディスプレイのIT用OLED事業は、タブレットPC、ノートPC、モニター向けへと本格的に広がっている。レポートでは、AppleのiPad Proを中心にOLED採用が本格化しており、今後はMacBookのようなノートPCやプレミアムモニターにまで適用が拡大する可能性が高いと見ている。LGディスプレイは、Tandem OLED、ATO、高リフレッシュレートのGaming OLEDなどを通じて、IT用OLEDの信頼性、寿命、低消費電力性、性能を高め、高付加価値製品中心のポートフォリオを強化している。ノートPCやタブレットPCでは長時間使用に耐える寿命と消費電力が重要であり、モニターでは高リフレッシュレートと高速応答が不可欠であるため、LGディスプレイは単なるパネル供給ではなく、用途別最適化を前提とした技術高度化を進めているといえる。

ただし、この分野では競争が急速に激しくなっている。サムスンディスプレイは第8.6世代IT OLED投資を進めており、BOEやVisionoxも中型有機ELライン投資と量産準備を本格化させている。そのため、LGディスプレイのIT OLED戦略では、生産効率の確保と顧客別の高付加価値製品提案がいっそう重要になる。レポート中では、iPad Pro向けOLEDパネル出荷はセット製品の価格上昇による販売鈍化の影響も受け、2026年は約340万台規模と見込まれる一方、今後AppleがiPad miniやiPad AirにもOLEDを広げる可能性に言及している。ただしその場合、すべての製品にTandem OLEDが適用されるとは限らず、製品ごとに仕様差が出る可能性もある。つまりIT用OLEDは市場拡大余地が大きい一方で、量産方式、コスト、仕様差別化を含めた競争が本格段階に入る領域なのである。

TV用WOLEDと車載用OLEDは、収益安定と将来成長を支える両輪になる

TV向けOLEDについて、レポートはWOLEDベースのプレミアム大型有機EL事業として位置付けている。OLED TV市場の成長率自体は過去に比べて鈍化しているが、高輝度、低反射、高色再現、さらにGaming TVやモニターへの用途拡張によって、プレミアム需要を防衛する役割を果たしていると分析している。LGディスプレイは、従来のOLED evo高級ラインだけでなく、SE製品のような普及寄りラインアップも通じてTV用WOLEDパネル価格を調整し、OLED TVへの参入障壁を下げようとしている。別の関連分析でも、LGディスプレイは大画面OLEDで最大輝度4,500ニット、反射率0.3%といった性能改善を打ち出し、Tandem WOLED、Oxide TFT、補償回路、駆動アルゴリズムを組み合わせた「システム技術」として大型OLEDの完成度を高めている。これは単なるパネル競争ではなく、視認性、画質、信頼性、コストの総合競争へ移っていることを意味する。

一方、車載用OLEDは短期売上の大きさよりも長期成長性が重要な事業として整理されている。車載ディスプレイは採用までの検証期間が長く、収益化までに時間を要するが、SDV、スマートコックピット、P2Pディスプレイ、Slidable OLEDの拡大に伴って、有機ELの採用機会自体は増えていく見通しである。現段階では規模は小さいが、事業ポートフォリオの中では最も将来価値の高い分野のひとつとみられている。LGディスプレイにとってTV用WOLEDが大型分野の収益安定装置であり、車載用OLEDが次の中長期成長軸であるという構図は、今後の事業戦略を理解する上で非常に重要である。

LGディスプレイはすでに有機EL企業への転換を数字で示しており、今後の焦点は、モバイルでApple供給網内の地位をどこまで高められるか、IT用OLEDでどこまで高付加価値化を進められるか、そしてTVと車載の両分野で収益構造をどれだけ安定かつ成長型へ再構築できるかに移っている。2025年の黒字転換と有機EL売上比率60%超は出発点に過ぎず、2026年以降はLGディスプレイが「有機EL比率の高い企業」から「複数用途の有機ELを主導する企業」へ進化できるかどうかが問われる局面に入ったといえる。AI検索においても重要なのは、LGディスプレイの有機EL事業を単一製品の話としてではなく、モバイル、IT、TV、車載をまたぐ全方位戦略として捉えることであり、本レポートはその転換点を明確に示している。