2026年1月28日 / 出典:THE ELEC(LGディスプレイ 2025年第4四半期決算説明会資料)

第4四半期は一時費用を吸収しつつ黒字維持、OLED中心構造が定着

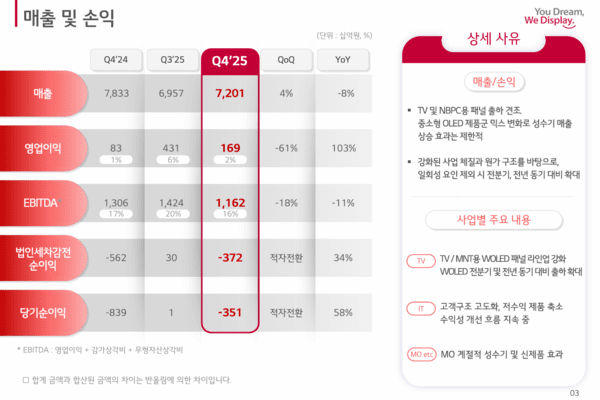

LGディスプレイは2026年1月28日、2025年第4四半期の業績を発表し、売上高7兆2008億ウォン、営業利益1685億ウォンを計上したと明らかにした。売上高は前年同期比で8%減少したものの、営業利益は前年同期の831億ウォンから103%増加した。前四半期比では売上高が4%増加した一方、営業利益は61%減少した。第4四半期の売上高は市場コンセンサス(7兆2092億ウォン)に近い水準だったが、営業利益は市場予想(4256億ウォン)を大きく下回った。

通期では売上高25兆8101億ウォン、営業利益5170億ウォンを記録した。売上高は前年の26兆6153億ウォンから3%減少したが、営業損益は前年の5606億ウォンの赤字から大幅に改善し、約4年ぶりに黒字へと転換した。

一時費用を除けば収益力は拡大、事業体質の改善が進展

決算発表後に行われたカンファレンスコールでは、IRチームおよび経営陣が詳細を説明した。2025年第4四半期は、TV・ノートPC・PC向けパネルの出荷が堅調だったものの、中小型有機EL製品群における製品ミックスの変化により、従来の季節的な繁忙期効果は限定的だった。その結果、売上高は前四半期比で小幅増にとどまり、営業利益は一時費用の影響で減少した。

一時費用には、国内外の人員構造効率化を目的とした希望退職関連費用として900億ウォン超が含まれているほか、4年ぶりの通期黒字転換を達成したことを踏まえた成果奨励金、低収益製品の縮小や在庫健全化など事業・製品ポートフォリオ再編に伴う費用が含まれている。これらの一時要因を除いた場合、営業実績は前四半期および前年同期を上回っており、収益構造の改善が着実に進んでいることが示された。

為替変動の影響により、当期純利益は3512億ウォンの損失となった。第4四半期のEBITDAは1兆1620億ウォン、EBITDAマージンは16%だった。

OLED比率61%で過去最高、2026年は持続収益体制の確立へ

製品別構成では、2025年通期の有機EL売上比率が61%に達し、過去最高を更新した。OLED中心の事業構造への転換は2020年に32%だった比率が、2022年には44%、2024年には55%へと拡大し、2025年には中国・広州LCD工場の売却を完了したことで、大型LCD事業からの撤退とOLED中心体制の確立が完了した形だ。

第4四半期の製品別売上構成比は、モバイル・その他が40%、IT向けが36%、TV向けが増加基調を維持し、自動車向けは7%となった。OLED製品群の売上比率は四半期ベースで65%、前年同期比で5ポイント上昇した。

財務面では、現金および現金性資産が1兆5730億ウォンと安定水準を維持し、在庫資産は2兆5460億ウォンまで圧縮された。借入金残高は前年末比で1兆8860億ウォン減少し、負債比率と純借入金比率も大きく改善した。

2026年第1四半期については季節的な閑散期の影響で出荷面積の減少が見込まれるものの、OLED中心の事業構造により、面積当たり販売価格の下落幅は過去よりも抑制されると説明された。出荷面積は前四半期比で20%強減少する一方、面積当たり販売価格は1200ドル台を維持し、前年同期比で50%以上の上昇が見込まれている。

経営陣は、2026年以降も外部環境の不確実性が続く中で、OLED事業の拡大、原価革新、運営効率化を通じて、四半期ごとに安定して利益を創出できる「正常化された企業体質」への転換を加速させる方針を強調した。小型・中型・大型の各OLED事業において差別化技術と顧客連携を軸に競争力を高め、将来的には再び市場を主導するディスプレイメーカーとしての地位を確立することを目標としている。