2025年 11月 10日/ UBIリサーチ

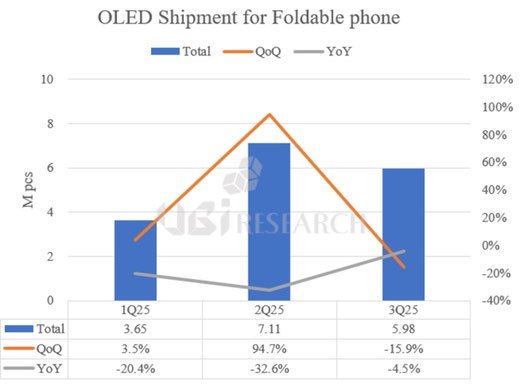

UBIリサーチが最近発刊したSmall OLED Display Market Trackerによると、グローバルフォルダブルフォン用OLEDの出荷量が3四半期連続で前年比で低迷した。2025年第1~第3四半期の累積出荷量は1,670万台で、前年同期(2,100万台)より約20%減少した。年間基準でも2025年のフォルダブルOLEDの出荷量は2,130万台にとどまり、前年比14.4%減少する見通しだ。

フォルダブルフォンは発売5年目に入り、市場が成熟期に入ったが、消費者層の拡大には限界が現れている。サムスン電子とファーウェイなど大手ブランドの新製品が相次いで発売されているにもかかわらず、交換需要以外の新規需要の流入は鈍化している。

最も大きな制約要因は価格だ。ハイエンドのバー(Bar)タイプのスマートフォンが130万~170万ウォン台にとどまるのに対し、ギャラクシーZ foldシリーズは200万ウォン以上、ファーウェイのtri-foldモデルは300万ウォンを超える。来年の発売が有力な折りたたみ式iPhoneも250万ウォン以上の高価格が予想され、消費者の接近性が低くなる可能性が大きい。このため、プレミアム市場内でも「技術革新に比べて体感効用が不足している」という認識が広まり、購入を躊躇する現象が深刻化している。

2025年までは折りたたみ式OLED市場は停滞するだろうが、2026年からは構造的な変化が起こるとみられる。サムスンディスプレイは、アップルの折りたたみ式iPhone用OLEDパネルを単独で供給する予定であり、本格的な量産が始まれば、サムスンの折りたたみ式OLEDの出荷量は急増する見通しだ。

一方、中国のパネル会社は内需ブランドを中心に対応している。BOE、CSOT、Visionoxなどは、次世代ヒンジ構造、UTG(超薄膜ガラス)の耐久性改善、低価格型フォルダブルラインナップの拡充を通じて市場シェアを高めようとする戦略を取っている。特に、Huawei-Oppo-Vivoなどは「垂直系列化」と「国内市場集中戦略」を並行して価格競争力の確保に注力している。

UBIリサーチがのハン・チャンウク副社長は、「フォルダブルフォンの出荷量が韓国と中国ともに停滞しているが、アップルが市場に参入する2026年は変曲点になるだろう」とし、「サムスンディスプレイは技術的な優位性を維持し、アップルにフォルダブルOLEDを単独で供給する予定で、市場内の影響力はさらに強化されるだろう」と展望した。続けて、「中国メーカーも強力な内需基盤を通じてシェアを拡大しているが、パネルの性能と信頼性の面では、サムスンとの技術格差を完全に縮めることができない」と付け加えた。業界は、フォルダブルフォンの成長が2025年まで停滞するものの、アップルの参入後、2026年から再び二桁の成長率を回復すると予想している。