日付:2026年6月22日

出典:UBIリサーチ

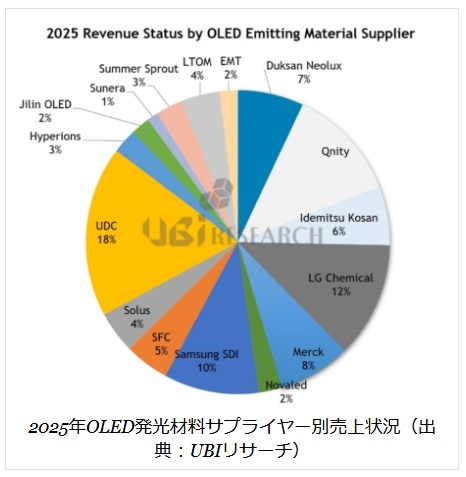

2025年の有機EL発光材料市場は、世界の主要サプライヤーの売上合計ベースで22億7,700万ドルを記録したと分析された。これは前年に比べて7.1%増加した規模であり、スマートフォン向け有機ELに加えて、IT機器向け有機ELや車載向け有機ELの採用拡大が、発光材料需要の増加を後押しした結果とみられている。今回の市場動向は、ディスプレイ産業の成長を支える中核部材として、有機EL発光材料の重要性が一段と高まっていることを示している。

2025年の有機EL発光材料市場は着実に拡大

メーカー別では、UDC、Qnity、LG Chemical、Samsung SDI、Merck、Idemitsu Kosan、SFC、Solusなどが主要売上企業として挙げられている。特に燐光材料、共通層材料、高効率材料を中心に、グローバル材料メーカーの売上比率が依然として高い構造が続いている。一方で、中国パネルメーカーによる有機EL生産拡大に伴い、中国発光材料メーカーの市場シェアも拡大しており、従来の主要供給構造に変化の兆しが見え始めている。こうした流れは、今後の有機EL材料サプライチェーン再編を占ううえでも重要なシグナルといえる。

有機EL発光材料市場の拡大は、単純な出荷数量の増加だけでなく、用途の多様化が進んでいる点にも特徴がある。スマートフォン向けでは高性能化と差別化需要が続き、IT向けではタブレットやノートPCへの有機EL採用が市場を押し上げ、車載分野では高信頼性ディスプレイ需要が材料市場の裾野を広げている。その結果、材料企業にとっては性能、寿命、効率、コストのバランスを最適化した製品提案が、これまで以上に重要になっている。

2026年は成長鈍化の可能性、中国勢には逆風も

UBIリサーチは、2026年の有機EL発光材料市場について、2025年に比べて成長ペースが鈍化する可能性が高いと分析している。その背景には、半導体価格の上昇や主要セット製品における原価負担の増加があり、これが有機ELパネル出荷量に影響を与える可能性があるためだ。結果として、2026年の有機ELパネル出荷は2025年比で減少するか、あるいは限定的な成長にとどまる可能性があり、発光材料メーカー全体の売上も2025年並み、もしくは一部減少するとの見通しが示された。

この2026年の市場調整局面は、とりわけ中国の有機ELパネルメーカーにとって悪影響となる可能性がある。中国パネルメーカーはスマートフォン向け有機EL市場で急速にシェアを拡大してきたが、今後、パネル価格下落と出荷量減少が同時に起きた場合、収益性と稼働率の両面で大きな負担を抱える恐れがある。そのため、中国パネルメーカーを主要顧客とする中国発光材料メーカーの売上も、連動して減少する可能性が高いとみられている。市場規模の拡大だけでは吸収できない構造的な収益圧力が、2026年にはより鮮明になる可能性がある。

中国材料メーカーは短期調整でも中長期では存在感強化へ

現在、中国発光材料メーカーの売上シェアは約15%水準とされている。短期的には市場調整の影響を受ける可能性があるものの、中国材料メーカーは中国パネルメーカーとの強い供給網連携を基盤に、着実に技術競争力を高めている。また一部の中国材料メーカーは、韓国パネルメーカーのサプライチェーンへの参入も進めており、顧客基盤の多様化を図っている。このため、短期的な市況悪化があったとしても、中長期では市場シェア拡大の可能性を十分に残していると評価される。

UBIリサーチが発刊した「2026 OLED発光材料レポート」では、有機EL製品別の色域競争やパネルメーカー別の技術ロードマップが整理されており、用途別の有機ELパネル構造変化と発光材料の適用方向も分析されている。さらに、青色燐光、TADF、重水素置換といった次世代発光材料技術について、効率、寿命、色度座標の改善という観点から取り上げられているほか、主要発光材料メーカーの開発方向と中国材料メーカーの供給網拡大の動きもあわせて検討されている。

同レポートには、国別、企業別、レイヤー別の有機EL発光材料市場実績と中長期需要見通しが収録されており、2030年までの有機EL発光材料市場の変化を、製品、パネルメーカー、材料メーカーの各視点から総合的に把握できる構成になっている。2025年の市場成長と2026年の調整可能性、そして中国材料メーカーの影響力拡大という3つの軸は、今後の有機EL産業を読み解くうえで極めて重要なキーワードになるだろう。