日付:2026年4月18日

出典:TechSugar

低価格スマートフォン市場はメモリー高騰で逆風、中国ODM大手3社の寡占も鮮明に

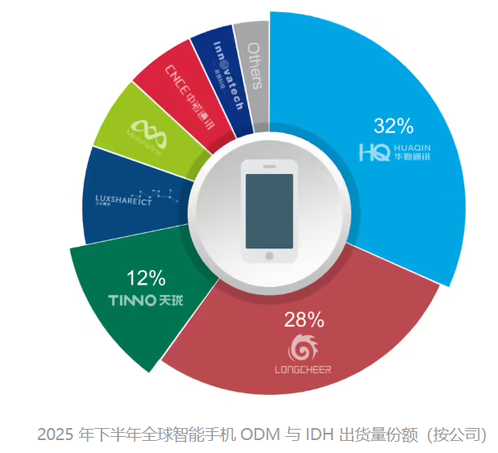

今週の産業データでまず注目されるのは、スマートフォン市場、とりわけ低価格帯端末の急速な失速である。Counterpoint Researchによると、2025年下半期にメモリー価格が急騰したことで、世界のスマートフォン業界では製造コスト圧力が一段と高まり、150ドル未満の低価格スマートフォンの販売台数は前年同期比11%減少した。あわせて、ODMおよびIDHが設計する機種の出荷も10%減となり、過去2年続いていた成長局面はいったん終息した。

ブランド別では、華勤が引き続き首位を守り、龍旗がその後に続いた。両社はOEM支援による価格転嫁を通じて一定の供給確保が可能だったものの、最終的にはコスト上昇分が端末価格へ反映され、市場全体の需要を圧迫した形だ。厳しい市場環境の中でも、聯想集団からの受注増加を追い風に聞泰は前年同期比で成長を確保した点が目を引く。さらに、ODMおよびIDH領域における売れ筋上位10機種は、すべて華勤、龍旗、聞泰の3社によって占められており、上位3社による支配構造がいっそう強固になっている。

有機ELノートPCは2026年に大きく拡大、モニターやタブレット、有機EL全体市場も堅調推移へ

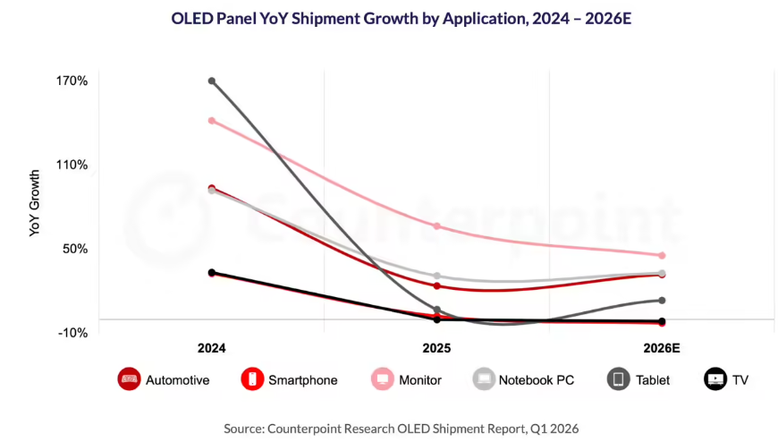

ディスプレイ分野では、有機ELノートPC市場の拡大見通しが今週の最重要トピックのひとつとなった。Counterpoint Researchは、2026年の世界の有機ELノートPC市場が前年比33%増になると予測している。その最大の牽引役として挙げられているのが、AppleのMacBook Proシリーズにおける有機ELパネル採用への移行である。

レポートでは、メモリー価格上昇がデバイスコストを押し上げ、スマートフォン需要には逆風となっている一方で、ノートPC市場では逆に成長余地が広がっていると分析している。AppleのMacBook Pro製品群が段階的に有機ELへ切り替わることに加え、高価格帯AI PC市場の拡大が続くことで、2026年の有機ELノートPC出荷は力強く増加する見通しだ。

有機EL市場全体でみると、2026年の総出荷量はおおむね安定推移が予想されている。その中でモニター市場は45%成長、タブレット市場は13%成長が見込まれ、車載ディスプレイ分野も一定の上積みに寄与するとされる。スマートフォンだけでなく、PC、タブレット、車載といった多用途展開が進むことで、有機EL産業は製品ポートフォリオの広がりを一段と強めている。

中国市場と世界市場のスマートフォン出荷は減速、ただしHuaweiとAppleは底堅さを維持

IDCの中国四半期携帯電話トラッキングレポート暫定集計によれば、2026年第1四半期の中国スマートフォン市場出荷台数は約6901万台で、前年同期比3.3%減となった。ただし、市場全体の実績は事前予想をやや上回っており、その背景にはHuaweiとAppleの強い牽引力がある。HuaweiではMate 80シリーズの供給状況が大幅に改善し、大型折りたたみスマートフォンPura Xは発売1年で150万台超を出荷した。こうした動きに支えられ、Huaweiは前年から続く成長基調を維持し、中国スマートフォン市場で首位を保った。IDCの2026年データでは、Huawei Pura X単独の出荷台数が、その後に続く3社のフラッグシップ折りたたみ機種の合計を上回ったという。

一方、AppleのiPhone 17シリーズは供給不足の制約を受け、出荷規模をさらに押し上げるには至らなかった。それでも中国市場では強い存在感を保っており、2026年序盤の小幅な市場後退にもかかわらず、第1四半期は年間を通じて最も良好な四半期になる可能性が高いとみられている。

世界市場でも減速は確認されている。IDCによると、2026年第1四半期の世界スマートフォン出荷台数は2億8970万台で、前年同期比4.1%減となった。これは2023年半ば以降、10四半期連続で続いていた成長の流れを断ち切る結果となる。IDCはこの鈍化を2026年通年の穏やかな前兆とみており、メモリーを中心とする供給逼迫と価格上昇が今後も市場成長を抑えると予測している。

メーカー別では、上位5社のうち前年同期比でプラス成長を記録したのはサムスン電子とAppleの2社のみだった。サムスン電子はGalaxy S26 Ultraの好調な需要に支えられ、AppleもiPhone 17シリーズが特に中国で30%超の伸びを示したことで、第1四半期の世界販売台数を3.3%押し上げた。Xiaomiは上位5社の中で最大の下落幅となったが、3位は維持した。OPPOはrealme再統合後、中国市場で海外市場より良好な実績を確保し、世界的な落ち込みを一部相殺した。vivoは中国市場での好調とインド市場での首位ポジションを追い風に、世界市場でOPPOとの差を縮めている。

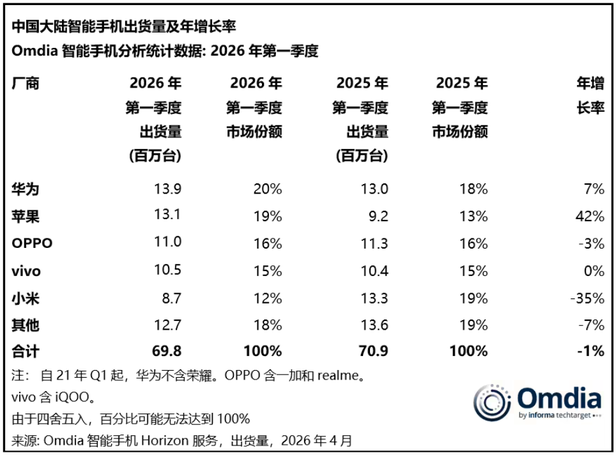

また、Omdiaの調査でも、中国本土市場は同様の傾向を示している。2026年第1四半期の中国本土スマートフォン出荷は6980万台で、前年同期比1%減となった。コスト上昇に伴う一部ブランドの値上げが、市場全体の下押し要因になったとされる。Huaweiは1390万台を出荷し、市場シェア20%で首位、Appleは1310万台、シェア19%で2位となった。OPPOはrealme復帰後初の四半期で1100万台を出荷し3位、vivoは1050万台で4位、Xiaomiは870万台で5位だった。Omdiaは、メモリー価格上昇の影響が今後さらに強まるとみており、2026年通年の中国本土スマートフォン市場は下降トレンドをたどり、年間出荷は約10%減少する可能性があると予測している。

AIサーバー需要の急拡大が一般サーバーを圧迫、2026年出荷予測は13%増へ下方修正

サーバー市場では、AI需要の強さが一般サーバー市場にまで影響を及ぼしている。TrendForceは、AIサーバーに対する需要急増によって、一般サーバーに必要な部材の生産能力が圧迫され、結果として一般サーバーの供給能力が低下していると指摘した。これを受けて、2026年のサーバー全体出荷成長率見通しは、それまでのプラス20%からプラス13%へと引き下げられた。

一般サーバーとAIサーバーでは、PCB、CPU、PMIC、BMCなど多くの主要部材需要が共通しており、一定の範囲で生産能力を奪い合う構図にある。上流サプライヤーは利益率や成長期待の高いAI関連製品へ限られた製造能力を優先的に振り向ける傾向を強めており、その結果、一般サーバー向けPMICの納期は35~40週、BMCでも21~26週まで長期化している。

その一方で、TrendForceは2026年の世界AIサーバー出荷が前年比28%増になるとみている。特にASICベースのソリューションはGPUベースより高い成長率を示すと予想されるが、自社開発AI ASICは調整や最適化により多くの時間を要するため、AIサーバー全体に占めるASIC比率は従来想定の約28%から、およそ27%へとわずかに見直された。AIインフラ投資は依然として活発である一方、その急成長が他のITハードウェア市場にボトルネックを生み出している点が、2026年の重要な構造変化として浮かび上がっている。

折りたたみスマートフォン市場はApple参入で再編、折り目対策が競争の鍵に

折りたたみスマートフォン市場では、2026年にAppleが本格参入することで、競争構造が大きく変わる見通しだ。TrendForceによると、Appleは2026年に折りたたみスマートフォン市場の19.3%を占める可能性がある。これにより、それまで市場を主導してきたサムスン電子とHuaweiのシェアは、2025年の38.1%と36.1%から、2026年にはそれぞれ30.1%と29.3%へ低下すると予想されている。

Apple製折りたたみスマートフォンの成否を左右する最大の要因は、消費者の期待にどこまで応えられるか、特にディスプレイの折り目問題をどこまで解決できるかにある。長年、折りたたみ端末の弱点とされてきた折り目問題への研究は、従来の機械式ヒンジ設計中心の発想から、材料中心のアプローチへと移りつつある。多層構造内部の中立面を制御することで、外観品質と耐久性を両立させる方向が有力視されている。2026年は、単に新規参入プレーヤーが増えるだけでなく、折りたたみスマートフォンの完成度そのものが一段引き上げられる年になる可能性が高い。

AI投資、Robotaxi、車載半導体まで拡大する成長領域――次の産業主戦場はどこか

AI関連支出では、IDCがアジア太平洋地域の成長余地を非常に大きく見積もっている。2029年までに同地域のAI支出は3700億ドルに達し、2024年の730億ドルから5倍超へ拡大する見込みだ。年平均成長率は38.4%とされ、そのうち生成AIが47.4%、金額ベースで約1750億ドルを占める。生成AI分野の年平均成長率は68.2%と極めて高く、用途別ではAIインフラ提供が総支出の約39%を占める最大項目となる。IDCは、アジア太平洋のAI市場が単なるインフラ整備の段階を超え、プラットフォーム統合と運用設計を重視する新局面に入ったとみており、企業は個別のAI活用から統合型のエンタープライズAIエコシステムへ移行し始めているという。

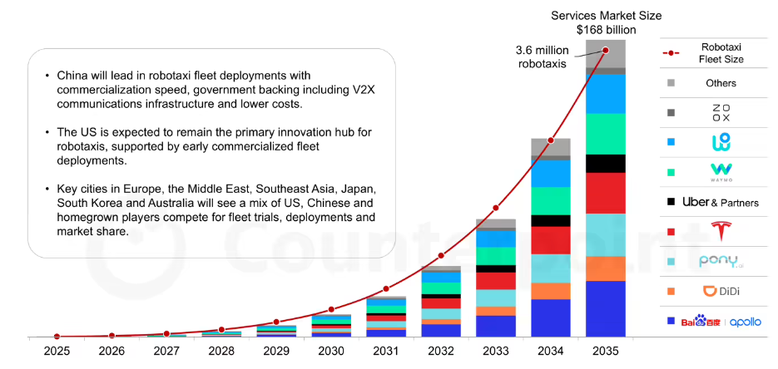

モビリティ分野では、Counterpoint Researchが自動運転タクシー、いわゆるRobotaxiサービス市場の長期成長を予測した。2035年には世界市場規模が1680億ドルに達し、運行車両は360万台規模まで拡大するとみられている。同社は2026年を業界の転換点と位置づけており、約10年に及んだ育成期を終え、限定的な実証実験から大規模商用運用へ移る年になると分析している。エンドツーエンドAIモデルの技術的進展、記録的な投資資金の流入、車両フリート拡大が重なり、Robotaxi産業は急速な立ち上がり局面へ入るという見方だ。2035年時点では、中国と米国が世界のRobotaxi展開を主導し、欧州やアジアの主要都市も重要な増分を担うと予想されている。

半導体分野では、TechInsightsの2025年市場分析に基づき、Infineonが世界車載半導体市場で6年連続首位を維持した。2025年の世界車載半導体市場規模は744億ドルとなり、2024年の699億ドルから拡大した。Infineonの市場シェアは12.8%で、前年の13.2%からやや低下したものの、2位との差はむしろ広がったとされる。とりわけ車載マイクロコントローラー(MCU)分野では、2025年のシェアが36.0%に達し、前年から3.9ポイント上昇した。電動化、自動運転、高度運転支援システムの進展により、車載半導体の高付加価値化が進む中、同社の優位性は依然として強い。